特許を担保に資金調達:知財ファイナンスの課題と可能性

はじめに

株式会社IPリッチのライセンス担当です。

本レポートでは、企業の成長戦略において重要性を増している「知財ファイナンス」について、その体系的な仕組みから、実務の現場で直面する課題、そしてガバナンス改革という大きな潮流の中で広がる可能性までを詳述します。近年、コーポレートガバナンス・コードの改訂や「知財・無形資産ガバナンスガイドライン」の策定が進み、知的財産(IP)は単なる法的権利の枠を超え、企業のキャッシュフローを創出する経営資源として再定義されつつあります。しかしながら、不動産等の有形資産とは異なり、知財の客観的な価値評価は容易ではなく、金融機関と企業の間には依然として認識のギャップが存在します。本稿では、知財をテコにした資金調達の現状を整理し、経営者や実務担当者が押さえるべき戦略的ポイントを、最新の政府動向やガイドラインVer.2.0の論点を交えて包括的に解説します。

知財の収益化と専門人材の重要性

現代のビジネス環境において、企業が保有する特許やノウハウは、競争優位の源泉であると同時に、具体的なキャッシュフローを生み出す「資産」としての性格を強めています。かつては自社製品の保護という守りの役割が主でしたが、現在ではライセンス供与によるロイヤリティ収入の獲得や、事業売却、そして本稿の主題であるファイナンスの担保としての活用など、多角的な知財の収益化が経営の最重要課題となっています。このように知財活用の高度化が進む中で、経営戦略と知財戦略を統合し、収益へと結びつけることができる高度な知財人材へのニーズが急激に高まっています。知財人材を採用したい事業者様は、専門家と企業をつなぐプラットフォーム「PatentRevenue」にて、求人情報を無料で登録することをお勧めいたします。貴社の事業成長を加速させるキーパーソンとの出会いがここにあるかもしれません。ぜひこちらのURL( https://patent-revenue.iprich.jp/recruite/ )から詳細をご確認ください。

知財ファイナンスの分類と構造的な仕組み

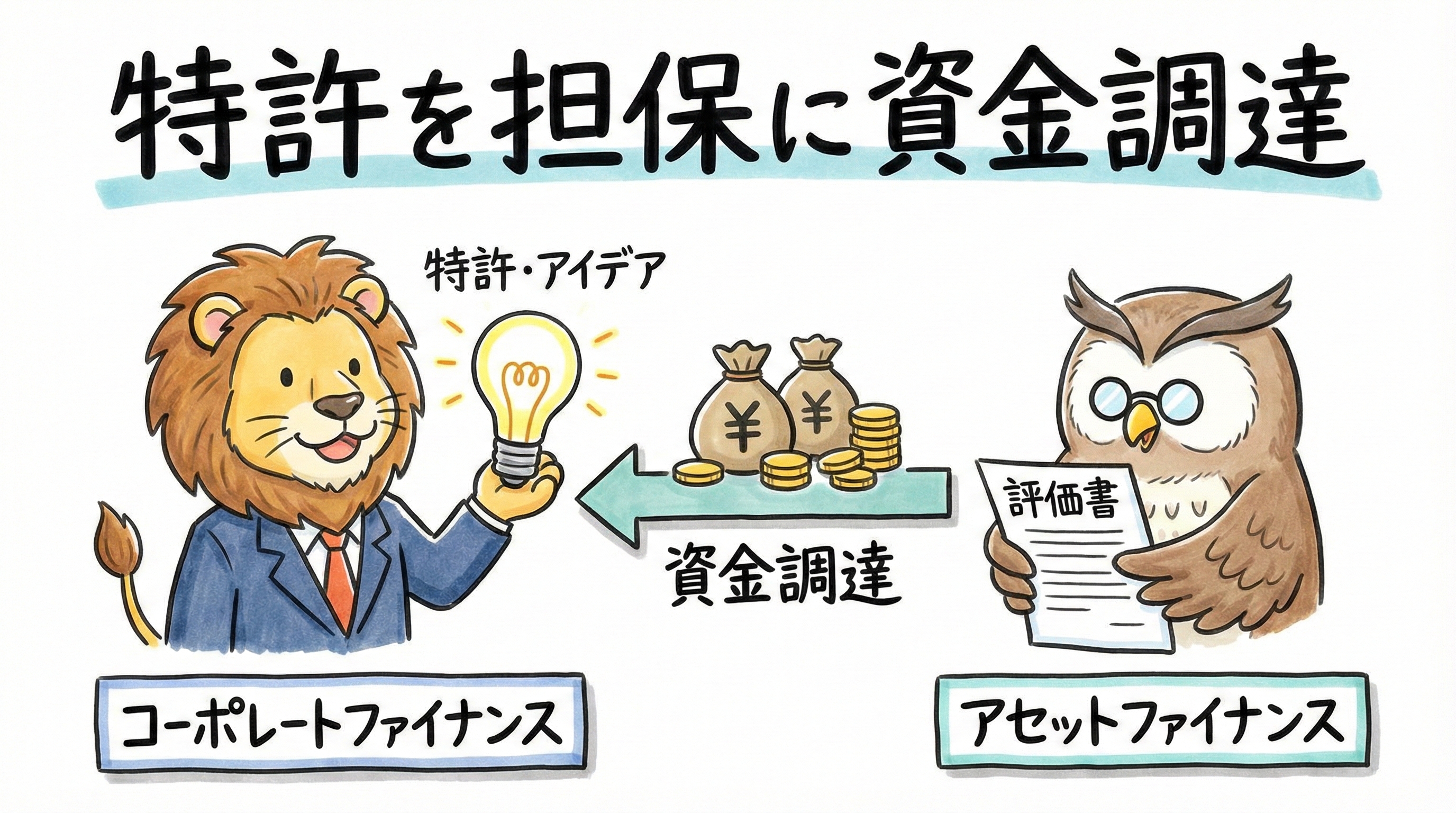

「知財ファイナンス」という用語は、知的財産を活用した資金調達の総称として用いられますが、その実務的なアプローチは大きく二つの類型に分類されます。「コーポレートファイナンス」的アプローチと、「アセットファイナンス」的アプローチです。この二つを混同せず、自社のフェーズや目的に応じて使い分けることが、資金調達を成功させる第一歩となります。

まず、コーポレートファイナンスとしての側面です。これは、特定の知財権のみを切り出して評価するのではなく、企業が保有する技術力、ブランド、顧客基盤、ノウハウといった無形資産全体を、企業の「信用力」を補完する要素として評価し、融資を行う手法です。金融機関は、財務諸表上の数字だけでなく、企業の「知恵や工夫」がいかにして競争力を生み出し、将来のキャッシュフロー維持・拡大に寄与するかという「事業性評価」に重きを置きます。特に、工場や土地などの有形資産を持たないスタートアップや、知識集約型の中小企業においては、この事業性評価に基づく融資が資金調達の生命線となります。地域金融機関においても、中小企業の経営実態を深く理解するためのツールとして知財に着目する動きが広がっており、「知財活用型事業性評価」として定着しつつあります。

次に、アセットファイナンスとしての側面、すなわち狭義の「知財担保融資」です。これは、特許権や商標権などの知的財産権そのものを担保として設定し、資金を調達する手法です。不動産担保融資のアナロジーで語られることが多いですが、不動産と異なり、知財には物理的な実体がなく、その価値が事業の文脈に強く依存するという特性があります。また、保有する特許権等を特別目的会社(SPC)や信託銀行に譲渡し、そこから得られるライセンス料収入などを裏付けとして資金を調達する「証券化」の手法や、セール・アンド・リースバックのような形式もこの範疇に含まれます。これらは、企業の信用力から資産を切り離して評価する(倒産隔離)ことが可能になるため、格付けの低い企業であっても、優良な知財を持っていれば低利での資金調達が可能になるメリットがあります。

知財価値評価における実務上の障壁と課題

知財ファイナンス、特に知財を直接的な担保とする融資が日本国内で一般化するにあたって、最大の障壁となっているのが「価値評価(バリュエーション)の困難性」と「処分市場(流通市場)の未成熟さ」です。

不動産であれば、近隣の取引事例や路線価といった客観的な指標が存在し、一定のレンジ内での価格合意が形成しやすい環境にあります。しかし、特許やノウハウの価値は、その技術が「どの事業で、どのように活用されるか」というコンテキストに完全に依存します。例えば、ある特定の製造プロセスに関する画期的な特許があったとしても、その技術を実装できる設備と販売網を持つ企業にとっては数十億円の価値があるかもしれませんが、全く異なる業種の企業にとっては無価値に等しい場合があります。つまり、知財の価値は絶対的なものではなく、利用主体との結合度合いによって激しく変動する相対的なものなのです。

さらに、金融機関にとっては「換金性の低さ」が大きなリスク要因となります。万が一、融資先が債務不履行(デフォルト)に陥った際、担保として取得した不動産であれば競売にかけることで資金回収が見込めます。しかし、特許権の場合、それを誰が高値で買い取ってくれるのかという流通市場(セカンダリーマーケット)が確立されていません。買い手を見つけるためには、その技術を必要とする企業を探索し、技術的なデューデリジェンスを行い、ライセンス契約や譲渡契約を締結するという非常に高度でコストのかかるプロセスが必要となります。

このような背景から、金融機関の担当者が特許明細書を読み解き、その技術的・法的価値を単独で判断することは極めて困難です。この課題を解決するために、特許庁や日本政策金融公庫などは、知財ビジネス評価書の作成支援や、弁理士・中小企業診断士といった専門家派遣を通じて、金融機関の目利き力を補完する施策を展開しています。専門家が企業のビジネスモデルと知財の関係性を分析し、「この特許があるからこそ、高い利益率が維持できている」「競合の参入をこの商標が防いでいる」という定性的なストーリーを可視化することで、金融機関は担保価値そのものよりも「事業の持続可能性」を評価し、融資判断を下せるようになるのです。

コーポレートガバナンスと無形資産投資の開示

資金調達の現場において、担保評価と並んで重要なテーマとなっているのが「ガバナンス」と「情報開示」です。2021年のコーポレートガバナンス・コード(CGC)改訂により、上場企業は知財・無形資産への投資について、自社の経営戦略・経営課題との整合性を意識しつつ、具体的かつ分かりやすく開示・提供することが求められるようになりました。

この背景には、日本企業の多くが「PBR(株価純資産倍率)1倍割れ」という深刻な課題に直面しているという現状があります。PBRが1倍を下回るということは、株式市場から「会社を解散して資産を分配した方がマシである」と評価されている、すなわち「将来の成長期待(のれん代)」がゼロ以下であると見なされていることを意味します。米国企業では企業価値の源泉が無形資産へと大きくシフトしている一方で、日本企業はいまだに有形資産主体の経営から脱却できておらず、無形資産への投資が将来の企業価値にどうつながるのかを投資家に説明できていないことが、株価低迷の一因とされています。

内閣府知的財産戦略推進事務局が策定した「知財・無形資産の投資・活用戦略の開示及びガバナンスに関するガイドライン(知財・無形資産ガバナンスガイドライン)」は、この状況を打破するための羅針盤としての役割を担っています。特にVer.2.0においては、企業と投資家・金融機関が建設的な対話(エンゲージメント)を行うための「コミュニケーション・フレームワーク」が提示されました。これは、企業が一方的に情報を発信するのではなく、投資家がどのような視点で知財情報を求めているのかを理解し、相互に認識のギャップを埋めるための共通言語を提供するものです。

資金調達を有利に進めるためには、単に「研究開発費をこれだけ使いました」「特許を何件持っています」というインプットやアウトプットの情報を開示するだけでは不十分です。重要なのは「アウトカム」、すなわち、その知財投資がどのようにして将来のキャッシュフローを創出し、競争優位性を維持するのかという因果関係のストーリー(ナラティブ)を語ることです。経済産業省の「価値協創ガイダンス2.0」とも連携し、知財・無形資産を価値創造プロセスの核心に据えた経営戦略を示すことが、投資家や金融機関からの信頼獲得に直結します。

資金調達成功に向けた知財活用型事業性評価

では、具体的に企業はどのようにして知財を活用し、資金調達を成功させるべきなのでしょうか。その鍵となるのが「知財活用型事業性評価」への対応です。これは、金融機関が企業の事業内容を評価する際に、知財を切り口として事業の強みや課題を把握する手法です。

成功事例に共通するのは、知財部門と経営企画・財務部門が密接に連携し、「知財の収益化ストーリー」を構築している点です。従来、知財部門は権利化業務や侵害訴訟対応といった法務的な役割に特化しがちで、財務部門との接点は希薄でした。しかし、知財ファイナンスを推進するためには、「この特許ポートフォリオが、事業計画上の売上目標達成にどれだけ寄与するのか」「この商標がブランド・プレミアムとして、価格決定権(マークアップ率)の向上にどう貢献しているのか」という財務的な視点での説明が不可欠です。

具体的には、以下の4つの視点を統合した事業計画の提示が求められます。

- 市場性の証明: その特許技術がターゲットとする市場の規模や成長性をデータに基づいて示し、顧客ニーズとの合致を証明すること。

- 独占排他性の確保: 特許網によって競合他社の参入障壁を築き、ブルーオーシャンを維持できる期間や範囲を明確にすること。

- 収益性の見通し: ライセンス収入の予測や、自社製品への独占的搭載による利益率向上のシミュレーションを行い、具体的なキャッシュフロー計画に落とし込むこと。

- 経営戦略との整合性: 知財戦略が単独で存在するのではなく、全社的な中期経営計画やパーパスと有機的に結合していることを示すこと。

経団連も指摘するように、IR部門だけでなく知財部門もガイドラインを踏まえた開示に関与し、投資家目線での知財活用を語れるようになることが、企業価値向上への近道です。金融機関側も、このような質の高い情報開示がある企業に対しては、将来性を見込んだ融資判断を下しやすくなります。

今後の展望:無形資産ガバナンスが拓く未来

日本における知財ファイナンスは、政府主導の「知財金融促進事業」やガイドラインの整備を経て、普及に向けた土台作りが進んでいます。金融庁や経済産業省も、金融機関に対して、不動産担保や個人保証に過度に依存しない「事業性評価融資」への転換を強く促しており、その中核として知財・無形資産の評価が位置づけられています。

今後は、AIやビッグデータを活用した特許評価モデルの精緻化が進み、より低コストで迅速な予備的評価が可能になることが期待されています。また、知財を裏付けとした証券化商品(IP ABS)の組成事例が増えれば、機関投資家からの資金流入も加速するでしょう。さらに、ESG投資の文脈においても、環境技術(Green IP)や社会課題解決に資する知財情報は、サステナビリティ経営の証左として、グリーンボンド等の資金調達条件を左右する重要なファクターとなります。

企業にとっては、知財を「コストセンター」として管理する時代は終わり、「プロフィットセンター」および「ファイナンスのドライバー」として活用する時代が到来しています。経営者は、自社の知財ポートフォリオを棚卸しし、ROIC(投下資本利益率)向上のための資産として再構成する必要があります。そして、その価値をステークホルダーに対してロジカルかつ情熱的に語ることができるかどうかが、これからの資金調達の成否を分けることになるでしょう。

参考文献

特許庁, “知財金融ポータルサイト” 特許庁, “知財金融とは? 知財金融ポータルサイト” 経済産業省, “企業価値向上に資する知的財産活用事例集を取りまとめました” 日本政策金融公庫, “知財担保融資 制度概要” 井上国際特許商標事務所, “知財収益化 手法 資金調達” 内閣府 知的財産戦略推進事務局, “知財・無形資産の投資・活用戦略の開示及びガバナンスに関するガイドライン Ver.1.0(概要)” 内閣府 知的財産戦略推進事務局, “知財・無形資産の投資・活用戦略の開示及びガバナンスに関するガイドライン Ver.2.0の策定” 一般社団法人 日本経済団体連合会, “知財・無形資産ガバナンスガイドラインVer. 2.0 (2024年2月15日 No.3625)”

(この記事はAIを用いて作成しています。)