【完全版】特許評価の三つのアプローチ:コスト・市場・収益法の詳細ガイド

知的財産価値評価の全体像と三つのアプローチの重要性

株式会社IPリッチのライセンス担当です。

企業の無形資産、とりわけ特許権の価値を正確に把握することは、現代の経営戦略において極めて重要な課題となっています。M&A(合併・買収)におけるデューデリジェンス、ライセンス契約時のロイヤルティ料率設定、資金調達時の担保設定、さらには特許権侵害訴訟における損害賠償額の算定など、特許評価が求められる場面は多岐にわたります。しかし、物理的な実体を持たない特許の価値を客観的な数値として算出することは容易ではありません。特許評価には、主に「コスト・アプローチ」、「マーケット・アプローチ」、「インカム・アプローチ」という三つの代表的な手法が存在します。これらの手法はそれぞれ異なる理論的背景と前提条件を持っており、評価の目的や対象となる特許のライフサイクル(開発段階か、市場導入済みか)に応じて、最適な手法を選択、あるいは組み合わせる(Corroboration)ことが求められます。本稿では、これら三つのアプローチについて、その計算ロジック、メリット・デメリット、そして実務上の適用ポイントを詳細に解説し、貴社の知財戦略を強固なものにするための知見を提供します。結論として、単一の手法に依存せず、多角的な視点から「事業に貢献する価値」を見極めることが、特許活用の成功鍵となります。

特許評価の理論を深める前に、まずは貴社が現在保有している特許のポテンシャルを簡易的に診断し、収益化の第一歩を踏み出すためのツールをご紹介します。PatentRevenue (https://patent-revenue.iprich.jp) は、保有する特許情報を登録するだけで、AIと専門家の分析により、売買やライセンスの可能性を診断し、最適な収益化パートナーとマッチングするプラットフォームです。維持年金がかさむだけの休眠特許を、新たなキャッシュフローを生み出す資産へと転換する「攻めの知財管理」をサポートします。登録は無料ですので、本記事で評価手法を学びつつ、実際のポートフォリオ活用もぜひご検討ください。

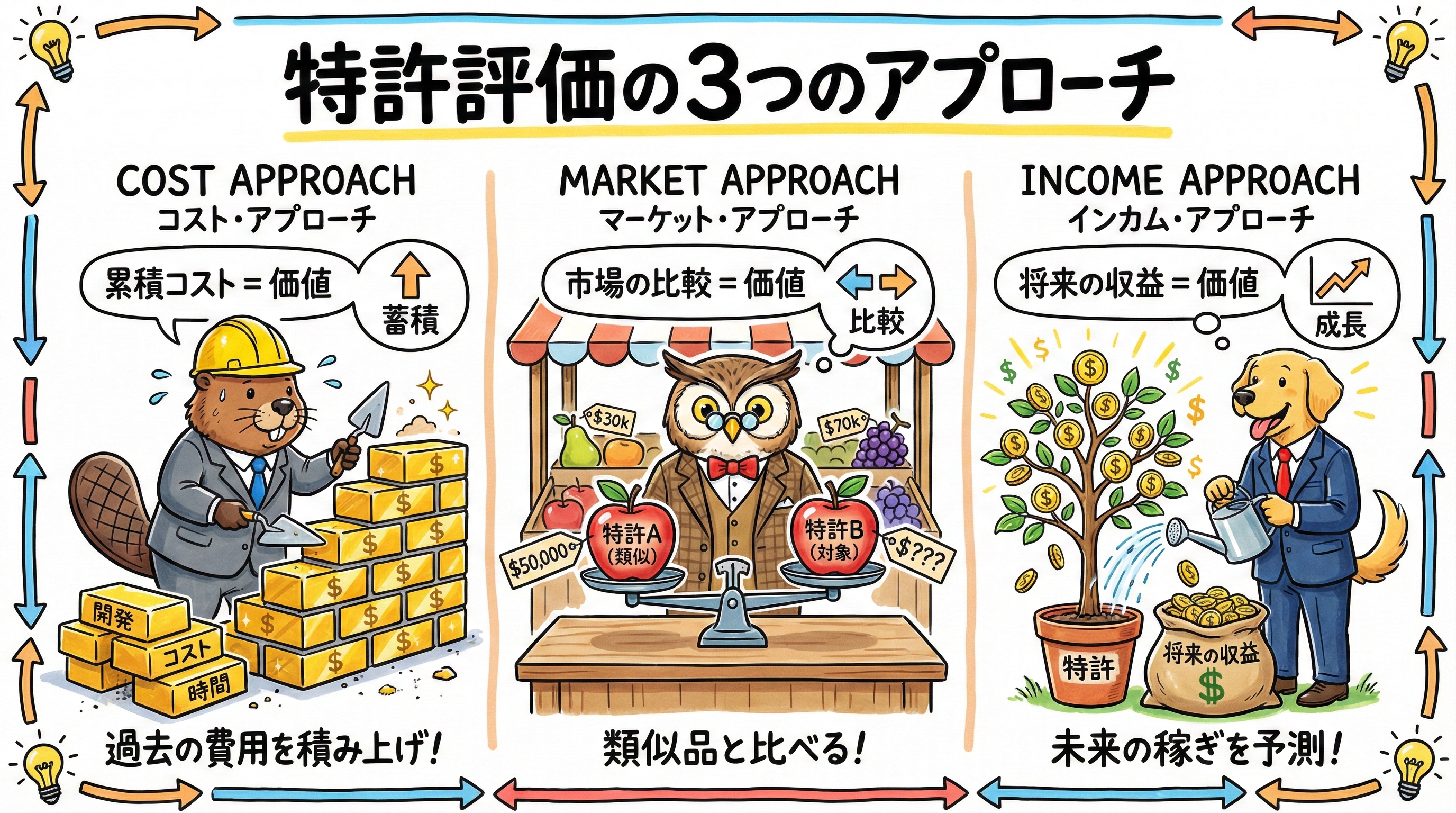

コスト・アプローチ(Cost Approach):開発費用と減価償却に基づく評価手法

コスト・アプローチの基本概念と再調達原価・取替原価

コスト・アプローチ(原価法)は、評価対象となる特許技術を、現時点で同等の機能を持つ技術として再取得または再開発した場合にかかる費用(コスト)を基礎として価値を算出する方法です。このアプローチは、「合理的な買い手は、同等の効用を持つ代替物を取得するためにかかるコスト以上の金額を支払わない」という「代替の原則」に基づいています。

コスト・アプローチにおける費用の算定には、主に以下の二つの概念が用いられます。

- 再調達原価(Reproduction Cost New):評価対象の特許技術と「全く同一のもの(レプリカ)」を、現時点の価格で再作成するために必要な全費用です。これには、過去の研究開発費、人件費、材料費、試作費、テスト費用、特許出願・維持費用などが含まれます。ただし、この方法は、過去の開発プロセスにおける非効率性や、失敗に終わった試行錯誤のコストもそのまま反映される傾向があり、必ずしも現在の価値を正確に表さない場合があります。

- 取替原価(Replacement Cost New):評価対象の特許と「同等の機能や効用」を持つ代替技術を、現時点の最新技術や効率的な手法を用いて開発・取得する場合の費用です。技術進歩により、過去よりも低コストで同等の機能を実現できる場合、取替原価は再調達原価よりも低くなります。経済的実態に即した指標として、評価実務ではこちらが重視される傾向にあります。

無形資産における機能的減価と経済的減価の考慮

特許には物理的な摩耗はありませんが、技術の進歩や市場環境の変化により価値は減少します。コスト・アプローチでは、算出した原価から「減価(Obsolescence)」を控除して現在価値を求めます。ここで考慮すべき減価要因は主に以下の三つです。

- 物理的減価(Physical Depreciation):特許権は無形資産であるため、通常は考慮されません。

- 機能的減価(Functional Obsolescence):技術革新により、評価対象の特許技術が旧式化し、最新の代替技術と比較して効率性や能力が劣る場合に発生する価値の減少です。例えば、新しいアルゴリズムの登場により、従来の特許技術を用いた処理速度が相対的に遅くなった場合や、運用コストが過剰にかかる場合などがこれに該当します。これを定量化するには、最新技術との運用コストの差額などを現在価値に割り引く手法が取られます。

- 経済的減価(Economic Obsolescence):特許そのものの性能ではなく、外部環境の変化に起因する価値の減少です。市場需要の減退、規制の強化、競合製品による価格競争の激化などが要因となります。これらは特許権者のコントロール外で発生し、収益性の低下として現れるため、外部要因を慎重に分析する必要があります。

コスト・アプローチのメリットと限界

コスト・アプローチの最大のメリットは、客観性とデータの入手容易性です。過去の研究開発費や出願費用のデータは社内記録として残っていることが多く、計算過程が明確であるため、説明責任を果たしやすいという特徴があります。特に、まだ市場での収益実績がない初期段階の技術や、社内利用のみを目的としたソフトウェアなどの評価においては、他の手法の適用が困難であるため、コスト・アプローチが重宝されます。

一方で、コスト・アプローチには「コストは必ずしも価値と相関しない」という重大な限界があります。巨額の費用をかけた技術が市場で全く受け入れられないこともあれば、偶然の発見による低コストな発明が莫大な利益を生むこともあります。コスト・アプローチは、その特許が生み出す将来の収益性や市場のポテンシャルを反映しないため、成長性の高い特許や画期的な発明の評価には不向きであり、過小評価となるリスクが高くなります。

マーケット・アプローチ(Market Approach):類似取引事例と比較可能性の課題

マーケット・アプローチの基本原理と市場価格の参照

マーケット・アプローチ(市場アプローチ)は、評価対象の特許と類似した特許や技術が、過去に市場でどのような価格で取引されたか(売買事例やライセンス料率)を基準にして価値を決定する方法です。不動産鑑定における「取引事例比較法」と同様の考え方であり、「第三者間の公正な取引(Arm’s Length Transaction)」に基づく市場価格を反映するため、客観的な説得力が高いとされています。

具体的には、以下の二つの手法がよく用いられます。

- 類似取引比較法:類似技術の売買価格や、M&Aにおける無形資産の取得配分額(PPA: Purchase Price Allocation)を参考にする方法です。

- ロイヤルティ料率法:類似技術のライセンス契約におけるロイヤルティ料率(例えば売上高の3%~5%など)を参照し、それを評価対象特許の将来売上予測に適用して価値を算出する方法です。この手法はインカム・アプローチの要素も併せ持ちますが、料率の決定に市場データを参照する点でマーケット・アプローチに分類されることが多いです。

比較可能性の困難さとデータベースの活用

マーケット・アプローチの最大の課題は、「真に比較可能な取引事例(Comparables)」を見つけることの難しさにあります。特許制度は「新規性」と「進歩性」を要件としているため、定義上、すべての特許はユニーク(唯一無二)な存在です。したがって、完全に同一の比較対象は存在しません。そのため、評価者は以下の要素を考慮して「類似性」を判断し、適切な調整(アジャストメント)を行う必要があります。

- 技術分野と適用範囲: 同一の産業分野か、技術の汎用性は近いか。

- 権利の強さ: 残存期間、請求項(クレーム)の広さ、無効化されるリスクの低さ。

- 市場の成熟度: 技術が導入される市場の成長ステージや競合状況。

- 取引の状況: クロスライセンスが含まれているか、一時金(ランプサム)の有無、独占的ライセンスか非独占か。

実務的には、INPIT(独立行政法人工業所有権情報・研修館)が提供するデータベースや、民間の有料ロイヤルティ料率データベースを活用して類似事例を探します。しかし、特許の売買契約やライセンス契約の多くは秘密保持契約(NDA)の下で締結されるため、詳細な取引条件が公開されていないことが多く、情報の非対称性が評価の精度を落とす要因となります。

マーケット・アプローチが有効な場面

この手法は、市場が成熟しており、取引事例が豊富な分野(例えば、標準必須特許や一般的な医薬品特許など)では非常に有効です。また、特許侵害訴訟における損害賠償額の算定では、業界の「実施料率の相場」が重要な判断基準(相当実施料額説)となるため、マーケット・アプローチの考え方が頻繁に参照されます。一方で、画期的な新技術や、市場が形成されていないニッチな分野では、比較対象が存在しないため、適用は困難となります。

インカム・アプローチ(Income Approach):将来収益と割引率に基づく算出ロジック

インカム・アプローチの核心とDCF法

インカム・アプローチ(収益アプローチ)は、その特許が将来にわたって生み出すと期待される経済的利益(キャッシュフロー)を予測し、それを現在価値に割り引くことで価値を算出する方法です。金融資産の評価理論に基づいており、特許の「収益獲得能力」を直接的に評価するため、M&Aや投資判断において最も理論的かつ重視されるアプローチです。

最も代表的な手法はDCF(Discounted Cash Flow)法です。これは、特許に起因する将来のフリーキャッシュフロー(FCF)を予測し、その不確実性を反映した割引率(Discount Rate)で現在価値に換算します。

数式的には $V = \sum \frac{CF_n}{(1+r)^n}$ ($V$: 価値、$CF_n$: n年目のキャッシュフロー、$r$: 割引率)で表されます。

ここで重要となるのは、特許そのものが生み出すキャッシュフロー(特許CF)をどのように分離・抽出するかという点です。製品の売上には、特許技術だけでなく、ブランド力、営業力、顧客基盤、製造ノウハウなど、多くの要因が貢献しているからです。

特許CFの抽出手法:ロイヤルティ免除法と超過収益法

特許に帰属する収益を特定するために、以下の手法が用いられます。

- ロイヤルティ免除法(Relief from Royalty Method):「もしこの特許を自社で保有していなかったら、他者からライセンスを受けるためにいくら支払わなければならないか」という仮定に基づき、その回避できたロイヤルティ支払額を特許の価値とみなす方法です。具体的には、事業の将来売上高予測に対し、マーケット・アプローチで求めた適正ロイヤルティ料率を乗じて算出します。ブランドや商標の評価でも頻繁に使われる、実務上最もポピュラーな手法の一つです。

- 超過収益法(Excess Earnings Method):事業全体の利益から、運転資本、有形固定資産、人的資産、その他の無形資産(商標や顧客リストなど)に帰属すべき「通常のリターン(キャピタルチャージ)」を差し引き、残った「超過利益」をその特許技術が生み出した固有の価値とみなす方法です。この手法は、特許が事業の中核的競争力の源泉である場合に適しています。

- プロフィット・スプリット法(利益三分法・25%ルール):特許技術を用いた製品の利益のうち、一定割合を特許の貢献分とする経験則(ルール・オブ・サム)です。かつて米国では「25%ルール(営業利益の25%をライセンス料とする)」が広く用いられていましたが、科学的根拠に乏しいとして裁判所(Uniloc v. Microsoft判決など)で否定される傾向にあります。一方、日本では「利益三分法(利益の3分の1を技術の貢献とする)」が実務的な目安として参照されることがありますが、これらはあくまで簡易的な指標であり、個別の技術寄与度分析が不可欠です。

重要なパラメータ設定:経済的耐用年数と割引率

インカム・アプローチの精度は、入力パラメータの妥当性に大きく依存します。

- 経済的耐用年数(Economic Life):特許の価値算定期間は、法的な存続期間(出願から20年)ではなく、経済的に収益を生み出せる期間(経済的寿命)に基づきます。技術の陳腐化が早いIT・エレクトロニクス分野などでは、法的期間よりも大幅に短く設定されることが一般的です。決定には、技術の更新サイクル、競合製品の参入予測、代替技術の登場確率などが考慮されます。

- 割引率(Discount Rate):将来の収益に伴うリスクを表します。特許等の無形資産は、有形資産や企業全体よりも流動性が低くリスクが高いため、WACC(加重平均資本コスト)よりも高い割引率が設定されます。特にスタートアップや初期段階(アーリーステージ)の技術の場合、製品化の不確実性が高いため、50%〜70%といった極めて高い割引率が適用されることもあります。WIPO(世界知的所有権機関)の資料によれば、開発段階が進むにつれて(プロトタイプ完成、臨床試験通過など)、リスクが減少し、割引率は低下する傾向にあります。

企業ステージ別(スタートアップ・成熟企業)の特許評価戦略と資金調達

スタートアップ企業における特許評価の特異性

まだ売上が立っていない、あるいは製品開発中のスタートアップ企業において、特許評価は極めて困難かつ重要です。インカム・アプローチを用いる場合、将来の売上予測に不確実性が高すぎるという問題がありますが、コスト法では将来の爆発的な成長ポテンシャル(ユニコーンになる可能性)を全く反映できません。

このジレンマに対し、ベンチャーキャピタル(VC)などの投資家は、以下のようなアプローチをとります。

- 定性評価の重視: 特許の質(被引用数、請求項の広さ、ファミリー特許の多さ)や、競合に対する参入障壁の高さを定性的に評価し、企業価値(バリュエーション)にプレミアムを上乗せします。

- 高割引率の適用: 将来のキャッシュフロー予測に対し、ベンチャーキャピタルレートと呼ばれる高い割引率(40%〜60%)を適用し、リスクを織り込んだ現在価値を算出します。

- 資金調達への貢献: 欧州特許庁(EPO)と欧州連合知的財産庁(EUIPO)の共同研究によれば、初期段階(シード期)において特許や商標を出願しているスタートアップは、そうでない企業に比べて資金調達に成功する確率が最大10.2倍高くなると報告されています。特許は技術力の証明となり、情報の非対称性を解消するシグナルとして機能するからです。

成熟企業における知財金融と評価

一方、既に製品が市場にあり、安定したキャッシュフローがある成熟企業の場合、インカム・アプローチ(特にロイヤルティ免除法)の信頼性が高まります。過去の財務データや市場シェアの推移から、精度の高い将来予測が可能だからです。

こうした企業では、特許を担保にした融資(知財担保融資)や、特許権のセール・アンド・ライセンスバックなど、「知財金融」の活用が進んでいます。ここでも、第三者機関による客観的な評価報告書が、金融機関の審査において決定的な役割を果たします。

知財戦略における評価の役割と収益化への接続

特許評価において「万能な手法」は存在しません。実務では、単一の手法に頼るのではなく、コスト・アプローチで「最低限の価値(下限)」を確認し、マーケット・アプローチで「市場の相場観」を把握し、インカム・アプローチで「事業上の期待価値」を算出するというように、複数の視点から多角的に価値を検証することが一般的です。

重要なのは、算出された「数字」そのものよりも、その数字を導き出す過程での分析です。「自社の技術がどのような市場競争力を持ち、どのようなリスク要因(機能的減価や経済的減価)を抱え、将来どれだけのキャッシュを生み出しうるか」を深く考察することこそが、経営判断の質を高めます。

知財の収益化(マネタイズ)の視点

評価はゴールではなく、スタートです。適正な評価ができれば、それを根拠にライセンス交渉を有利に進めたり、金融機関から特許を担保に資金を調達したり、あるいは非コア事業の特許を高値で売却(カーブアウト)したりすることが可能になります。特に中小企業やスタートアップにとって、特許は単なる防衛ツール(守りの知財)ではなく、バランスシートを改善し、資金調達力を高めるための「経営資源(攻めの知財)」です。

自社の特許が持つ「見えざる価値」を可視化し、積極的な収益化アクションを起こすこと。これこそが、不確実な現代市場において企業が生き残るための強力な武器となるでしょう。

(本記事はAIによって作成されました)

参考文献リスト

Kudopatent Blog. “特許評価 コスト法 マーケット法 インカム法 詳細解説”.

StandByC. “無形資産の評価-④経済的耐用年数”.

StandByC. “経済的耐用年数 – 株式会社Stand by C. PPA”.

Kudopatent Blog. “完全解説!特許の価値評価【金銭評価編①】”.

Tokkyo Lab. “特許売買 評価額 重要性 資金調達”.

WIPO. “Topic 13: IP Valuation of Early Stage Technology (Spasic)”.

Lumenci. “VC Patent Valuation & Startup Funding”.

IP Handbook. “Pricing IP of Early-Stage Technologies (Razgaitis)”.

Stout. “Selecting Discount Rates for Valuing Early-Stage Intellectual Property”.

Mathys & Squire. “Challenges and solutions for IP valuation of early-stage technologies”.

Tokkyo Lab. “中小企業 特許収益化 メリット 資金調達”.

WIPO. “IP Valuation Basics: 3. IP Valuation Methods”.

WIPO. “IP Valuation Basics: 2. Objectives and Background”.

WIPO. “IP Valuation in Biotechnology: 2. The Market Approach”.

Appraisers.org. “Obsolescence: Form or Function”.

Valuation Research. “Determining Loss of Asset Value: Functional Obsolescence”.

Property Tax. “The Approaches to Value: Obsolescence & Uniformity”.

EVC Valuation. “A Market Perspective: Identifying, Quantifying, and Applying Economic Obsolescence”.

Lumenci. “Patent Monetization Benefits for Startups”.

EPO. “New study reveals how IP helps startups raise finance”.

Patent Monetize. “Why Should New Startups Choose Patent Monetization?”.

EPO & EUIPO. “Intellectual property rights and firm performance in the European Union”.

CMU Swartz Center. “Using IP to Drive Business Value”.