M&Aにおける知財とAIのシナジー:統合評価とプレミアム倍率

株式会社IPリッチのライセンス担当です。 無形資産が企業価値の大部分を占める現代において、強固な知的財産(IP)ポートフォリオと高度な人工知能(AI)モデルの有無が、M&A(合併・買収)における企業の評価額を劇的に左右しています。本記事の趣旨は、各種専門機関の分析に基づき、堅牢なIPポートフォリオを持つ企業がEBITDAの8〜12倍のプレミアムを獲得する一方で、AI関連企業が売上の25倍以上という驚異的な評価を受ける現状とそのメカニズムを紐解くことにあります。さらに、明確なデータ権利の確保や複雑化する規制遵守が企業価値に与える影響を深掘りし、M&Aの現場でAIを活用したIP評価や統合戦略がいかにして持続可能な価値創造を生み出すのか、その具体的な道筋を提示します。投資家や経営層に向けた、次世代の知財戦略における指針となれば幸いです。

このようなM&A市場における評価プレミアムを獲得する上で、決して無視できないのが「知財の収益化」というテーマです。単に特許を取得して自社技術を保護するだけでなく、自社の知的財産を戦略的に他社へライセンス供与したり、自社のコアビジネスから外れた特許を売却したりすることで、直接的なキャッシュフローを創出し、企業価値(EBITDA)をダイレクトに押し上げることが可能になります。こうした知財の積極的な運用と市場競争力の強化を目指す企業様、あるいは新たな成長エンジンのために優れた技術の導入を検討されている事業会社の皆様には、特許売買・ライセンスプラットフォーム「PatentRevenue」で特許権の売買又はライセンスの希望者に無料で登録することを強くお勧めいたします。ぜひ、こちらのURL( https://patent-revenue.iprich.jp/#licence )からご登録いただき、知財の収益化に向けた戦略的な第一歩を踏み出してください。

Patent Value Analyzer | 特許収益化の可能性を無料評価

無形資産とAIが牽引するM&Aバリュエーション:EBITDAとプレミアム倍率の実態

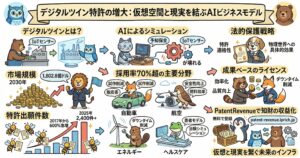

現代の知識経済において、企業の市場価値を構成する要素は根本的なパラダイムシフトを遂げました。現在、S&P500企業の市場価値の約90%は知的財産やソフトウェア、データといった無形資産によって占められており、その中でも知的財産とAIアルゴリズムは企業価値の根幹をなす最も重要な要素となっています 。M&A取引において、対象企業が保有するIPポートフォリオの強固さとAI資産の所有権が明確であることは、業界平均を大きく上回るEBITDA(利払い前・税引き前・減価償却前利益)倍率、すなわちプレミアム・マルチプルを獲得するための必須条件として認識されるようになりました 。

この事実は過去のデータによっても裏付けられています。2015年から2025年上半期にかけての分析によれば、強力な知財とソフトウェア技術を持つ企業のEBITDA倍率の中央値が15.2倍に達したのに対し、ハードウェアの製造や流通に依存する企業は11.0倍にとどまりました 。さらに、技術的に防衛可能で明確な「知財の堀(IPモート)」を持つテクノロジー企業は、EBITDAの8〜12倍という高い評価を受けることが一般的である一方、ヘルスケアや生活必需品など、独自のアルゴリズムや特許による知財ポートフォリオが相対的に弱いセクターの企業は5〜9倍の評価にとどまる傾向が顕著に表れています 。

なぜ強力なIPポートフォリオがこれほどのプレミアムを生むのでしょうか。それは、特許や営業秘密によって守られた独自のデータセット、テクノロジープラットフォーム、および防衛可能なAIモデルが、他社の追随を許さない競争優位性を提供し、将来のキャッシュフローの持続可能性(レベニュー・サステナビリティ)を強力に下支えするからです 。戦略的買収者にとって、IPによって保護された技術を持つ企業を買収することは、将来の収益ストリームがより予測可能であり、買収後の競合リスクや統合リスクを大幅に軽減できるという安心感につながります 。結果として、買い手は対象企業が持つ防御価値と収益の持続可能性を高く評価し、喜んで高いプレミアムを支払うのです。

AIスタートアップにおける収益倍率(EV/Revenue)の驚異的飛躍とニッチ分野別の評価

AI関連分野に特化して評価額を分析すると、投資家が支払うプレミアムはさらに飛躍的な数値を示します。公開市場において、従来のSaaS(Software as a Service)企業の時価総額対売上高倍率が概ね5倍未満で推移しているのに対し、AI関連企業の中央値は10倍を超過しています 。さらにM&Aの現場に目を向けると、90件以上のAI関連M&A取引の分析において、平均的な収益倍率(EV/Revenue)は25.8倍に達していることが明らかになっています 。この驚異的な数字は、投資家が目先の利益創出能力よりも、業界の構造を根底から破壊し再構築する技術革新と、それに伴う将来の爆発的な成長性を極めて高く評価していることを反映しています 。

このAIエコシステム内部でも、対象となるニッチ分野によってバリュエーションには明確な差異が存在します。例えば、AIを活用した医療診断ソリューションや創薬プロセスを展開する「ヘルステック領域」は、平均収益倍率28.5倍を記録し、AIの応用分野の中でトップクラスの評価を受けています 。これは、医療コストの削減と治療結果の向上という、極めて変革的で社会的なインパクトを持つ技術に対する投資家の強い信頼を示しています。また、高度な分析ツールや意思決定支援システムを提供する「データインテリジェンス領域」の倍率は25.7倍から41.7倍の間で推移し、進化するサイバー攻撃の脅威に対抗するための「サイバーセキュリティ領域」は22.3倍の倍率を記録しています 。

これらの中でも群を抜いて高い評価を獲得しているのが、大規模言語モデル(LLM)を開発・提供するベンダーです。LLMベンダーは平均して54.8倍という突出したプレミアムを享受しており、あらゆる産業の基盤技術そのものを再定義するポテンシャルが、そのまま評価額に直結していると言えます 。一方で、コンピュータビジョン領域などのように市場がある程度成熟し、競争が激化してコモディティ化が進みつつある分野では、倍率が12.8倍程度に落ち着く傾向も見られ、企業は単なるAI技術の保有だけでなく、業務効率化やニッチ市場での圧倒的な支配力を証明しなければ高い評価を得られないフェーズに入りつつあります 。

ただし、AIスタートアップのバリュエーションを解釈する際には、資本調達ラウンド(資金調達)と100%のM&A(完全売却)における倍率の違いに留意する必要があります 。資金調達ラウンドにおけるAI企業の収益倍率の中央値は24.2倍から29.7倍といった非常に高い水準で推移していますが、これらの倍率は主に巨大テック企業による戦略的なマイノリティ出資や、将来の成長への期待が最大限に膨らんだ大型の資本調達から導き出されたものです 。創業者が自社を100%売却する伝統的なM&Aにおいては、これほどの極端なプレミアムが付くことは少なく、実際の買収オファーにおける倍率はより現実的な水準に落ち着くのが一般的です 。それにもかかわらず、IoTやロボティクス、機械学習とAIが交差する技術群は、将来の効率化と新たな収益源を牽引する中核として、戦略的投資家および財務的投資家の双方から引き続き強い関心を集めています 。

スプレッドシート投資の限界:AI特有のコスト構造と新たな評価パラダイムの必要性

AI関連企業の驚異的な収益倍率は市場の期待を如実に反映しているものの、同時に従来の企業価値評価手法の限界と危険性をも浮き彫りにしています。ゼロ金利政策(ZIRP)時代にベンチャーキャピタル界隈で主流となった、単純な売上高倍率に依存する「スプレッドシート投資」は、現在のAIビジネスの根本的な経済的現実と激しく衝突し始めています 。かつてのSaaSブームでは、定期収益モデルの予測可能性が高く、限界費用がほぼゼロに等しかったため、類似企業の売上高に成長プレミアムを乗じて機械的にバリュエーションを算出する手法が通用しました 。

しかし、AI業界においてこのアプローチをそのまま適用することは致命的な誤謬を生む可能性があります 。その最大の要因は、基盤モデルの構築、学習、および推論処理の維持に要する莫大な「計算コスト(コンピュート・コスト)」と資本集約度です。例えば、業界の先駆者であるOpenAIが49億ドルの収益を上げる一方で、50億ドル以上の計算リソースを費やしているという事実は、AI企業における「すべての売上高が等価値ではない」ことを如実に示しています 。SaaS企業が1ドルの売上を追加で得るためのコストと、AI企業が複雑な生成タスクを実行して1ドルの売上を得るためのコスト構造は全く異なります。

単純な収益倍率による評価は、売上を創出するために必要な巨額のインフラコスト、技術の陳腐化リスク、そして人材獲得コストを完全に無視しており、強気相場でバリュエーションを不当に膨張させ、市場後退期には暴落を引き起こす「粗雑で景気循環に順応しすぎる指標」であるとの批判を免れません 。したがって、真の意味で持続可能な価値創造を評価し、M&Aにおける適正な買収価格を決定するためには、見せかけの倍率調整に頼るのではなく、企業の将来のキャッシュフローを精緻に予測するという評価の基本に立ち返る必要があります 。

EV/EBITDA倍率はキャッシュフローが安定している成熟した企業には有効ですが、収益化前の初期段階にあるAI企業には適用が困難です 。そのため、投資家や買収者は、計算コストの効率性、独自の学習データセットが持つ防御性、アルゴリズムの特許性、そしてAIモデルを運用する上でのインフラの最適化度合いといった、企業の「真の収益ドライバー」を深く理解したうえでディールを組成することが求められています 。AI企業を適切に評価する能力こそが、これからのM&A戦略における最大の競争力となるのです。

AIアズ・アイピー(AI as IP)フレームワーク:無形資産のガバナンスと階層的保護戦略

AIがもたらす価値を企業内に適切に取り込み、M&Aにおける正当な評価プレミアムを獲得するためには、AIを単なるIT部門のツールとしてではなく、「全社的な重要無形資産(AI as IP)」として統治する高度な戦略的フレームワークが不可欠です。現代の企業の取締役会や経営陣には、資産の管理機能(Asset Stewardship)、リスクの監視(Risk Oversight)、そして戦略的方向性(Strategic Direction)の策定という3つの柱に基づくガバナンスが強く求められています 。

第一の柱である「資産の管理機能」においては、時価総額に重大な影響を与えるAI資産を保護し、株主価値を最大化する善管注意義務が取締役に課せられています 。第二の柱である「リスクの監視」では、モデルの盗難、データ漏洩、規制違反、およびAIの意思決定エラーなどの技術的および法的リスクを継続的に監視・軽減する体制の構築が必要です 。そして第三の柱である「戦略的方向性」は、自社の知財ポジションを深く理解した上で、AIシステムを自社でゼロから構築するのか、他社から買収するのか、ライセンスを供与して収益化するのか、あるいはパートナーと共同開発するのかという、経営の根幹に関わる意思決定を導きます 。

このフレームワークを実行に移すための具体的な手法として、企業は特許、営業秘密、著作権、および契約を組み合わせた「階層的な知財保護戦略」を構築しなければなりません 。特許による保護は、技術的なリバースエンジニアリングを法的に防止し、競争他社に対する強力な抑止力となると同時に、より予測可能な収益ストリームを持つことを買収者に証明する手段となります 。一方で、特許として公開することが不利益となる独自のアルゴリズムや、事業の源泉となる大規模な訓練用データセットについては、厳重な暗号化やアクセス制御などの技術的保護手段(Technical Safeguards)と併せて、法的な「営業秘密」として保護することが推奨されます 。これにより、組織内の暗黙知やデータ群を、法的に執行可能で移転可能な「財産権」へと変換することが可能になります 。

こうした高度な無形資産の管理を全社横断的に統括する役割として、「最高知的財産責任者(CIPO)」の存在感が近年急激に高まっています 。また、AIの組織への統合レベルに応じた「3層の成熟度モデル」を導入することも効果的です。AIそのものを中核製品として展開する企業(Tier 1)は、専門のAI委員会と深い技術的専門知識を持つ取締役を必要とします。AIが事業運営の効率化に不可欠な企業(Tier 2)は、既存の経営委員会にAIリテラシーを統合する必要があります。そして、AIを補助的な業務ツールとして利用する企業(Tier 3)であっても、標準的なリスクレビューの枠組みの中で定期的な監視を行うことが求められます 。こうした組織のフェーズに合わせた柔軟かつ堅牢なガバナンス体制の構築こそが、M&Aにおける評価プレミアムの源泉となるのです。

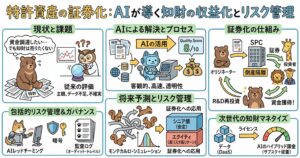

M&Aにおける隠れた負債リスク:AIモデルのデータ権利と法規制コンプライアンス

AI企業のM&Aにおいて、強固な知財ポートフォリオがプレミアムを生む一方で、適切に管理されていないAIモデルや不透明なデータ来歴は、莫大な「隠れた負債」として致命的なディールブレイカー(取引決裂の要因)になり得ます。AI企業を買収する側が直面する最大のリスクの一つは、AIモデルの訓練に使用されたデータの出所(プロビナンス)に関連する、著作権侵害の潜在的な法的負債です 。

このリスクが現実のものとなった象徴的な例が「Bartz v. Anthropic」の訴訟事例です 。このケースでは、AIモデルの訓練に約50万冊の海賊版著作物が使用された疑いが持たれ、1冊あたり3,000ドルの損害賠償が請求されました。その結果、総額15億ドルという天文学的な負債リスクが顕在化しました 。この事案は、データの調達元が合法であるかどうかが企業存続を左右するほどのインパクトを持つこと、そして、仮に現在は不正なスクレイピングを行っていなかったとしても、過去に著作権を侵害するデータを社内リポジトリに保持していたこと自体が法的措置の対象になり得ることを示しています 。

したがって、買収に向けたデューデリジェンスの過程においては、単純なソースコードのレビューや財務諸表の確認にとどまらず、データの来歴調査と権利のインベントリ(目録)作成を徹底しなければなりません 。対象企業が「シャドーライブラリー」と呼ばれる非合法なデータソースや、利用規約で禁止されているウェブスクレイピングを利用してモデルを訓練していないかを厳密に検証し、データセットの使用条件、オープンソースライセンス、およびクリエイターからのオプトアウト(利用拒否)の履歴をトラッキングする必要があります 。さらに、AIのモデルウェイト(重み付けパラメータ)の中に著作物が記憶され、生成結果として元の著作物と同一または極めて類似したコンテンツが出力されてしまう「記憶化(Memorization)」のリスクや、生成されたアウトプットに関する権利の帰属先、フェアユースの成否といった未解決の法的課題も、対象企業のバリュエーションを大きく減価させる要因として厳密に評価されるべきです 。

さらに、サードパーティのAIベンダーとの契約に潜むリスクや、急速に進化する法規制へのコンプライアンス状況も重大な懸念事項です。例えば、AIベンダーとの契約において、著作権侵害時の免責事項がユーザー側に不利に設定されている(反転条項)場合や、ユーザーが入力した機密データをベンダー側が自社のモデル学習に自由に利用できるといった条項が存在する場合、買収後の情報漏洩や知財リスクの増大に直結します 。

加えて、AIを巡る法規制の枠組みは世界中で急速に厳格化しています。欧州連合(EU)のAI法は、AIシステムをリスククラスに分類し、高リスクAIに対しては極めて厳格な透明性要件や品質管理義務を課しています 。また、米国の各州で施行されている罰則付きのプライバシー法規への対応状況も、事業の継続性を担保する上で不可欠です 。過去の事例では、ユーザーからの適切な同意を得ずに収集された個人データで学習したAIモデルに対し、規制当局がモデルそのものの「破棄(Destruction)」を命じたケースも存在します 。モデルが破棄されれば、そのAI資産の価値はゼロになり、買収額の大部分が減損処理されるという最悪の事態を招きかねません。コンプライアンスの欠如は、M&Aの根幹を揺るがす最大の脅威なのです。

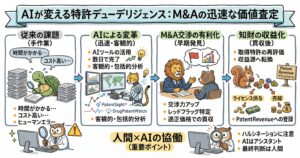

デューデリジェンスのAI化:マルチエージェントシステムの導入と人間のディールメーカーの真価

M&Aの対象としてAI技術が取引されるだけでなく、M&Aのプロセスそのもの、とりわけデューデリジェンスの実務現場においてもAIの導入が急速に進展しています。買収側のディールチームは、対象企業の財務諸表、膨大な数の商業契約書、顧客データベース、特許公報、人事情報など、数千から数万に及ぶ文書を極めてタイトなスケジュールの中で精査し、リスクを特定しなければなりません 。

この労働集約的なプロセスにおいて、自然言語処理(NLP)アルゴリズムや機械学習を活用した「マルチエージェントAIシステム」が真価を発揮します 。最新のデューデリジェンスでは、仮想データルーム(VDR)内で複数の自律的なAIエージェントが協調して動作します。例えば、あるエージェントがデータルーム内の文書を種類ごとに高速で分類・クラスタリングを行い、別のエージェントが非定型的な契約条項や責任制限条項を抽出して要約し、さらに別のエージェントが財務データから異常値や収益認識の不整合を検出するといった具合です 。これにより、マニュアルでの文書レビューに要する時間が劇的に短縮され、ルーチンタスクが自動化されることで、買収チームはより高度な交渉戦略の立案や致命的なリスクの深掘りにリソースを集中させることが可能になります 。

しかしながら、このようなAIによる革命的な効率化のポテンシャルが存在するにもかかわらず、実際の投資ファンドや企業のM&A部門における本格的な導入はまだ限定的であるのが実情です。デロイトの最新の調査によれば、2023年末の時点でコアのデューデリジェンスプロセスに何らかのAIツールを組み込んでいるプライベートファンドは、全体のわずか10%にとどまっています 。一部の大手ファンドでは29%が導入を進めているものの、中小規模のファンドの導入率は3%と大きく出遅れており、業界全体が「コーヒーを注文するためには宇宙時代のテクノロジー(スマートフォン)を使いながら、数十億ドル規模のディールを評価するためには石器時代の手法(手作業でのExcelや文書確認)に依存している」という皮肉な状況にあります 。これは、数十年にわたって業界を支配してきた伝統的なマニュアル手法からの脱却がいかに困難であるかを示唆しています。

さらに留意すべき重要な点は、AIによるデューデリジェンスの効率化が、人間の専門家からなる伝統的な「ディールチーム」の不要論を意味するものでは決してないということです 。AIは文書内のパターン認識や異常値の早期検出には圧倒的な威力を発揮しますが、抽出された情報の背後にある「文脈(コンテキスト)」を読み解く能力には限界があります 。経験豊富なディールメーカーは、複雑で曖昧な情報から対象企業の真の弱点を読み取り、それがクライアントの長期的なビジネス目標や企業文化の統合にどのように影響するかという「戦略的コンテキスト」を評価することができます 。税務、労働法規、知的財産権、不動産など多岐にわたる専門分野の知見を横断的に統合し、AIが提示したデータをもとに将来を見据えた意思決定を下すためには、依然として人間の深い洞察力が不可欠です。AIを強力な補助ツールとして使いこなしながら、人間ならではの戦略的判断を下す「人間とAIの相乗効果(Human + AI Synergy)」こそが、現代のM&A業務における究極の成功法則なのです 。

ESGとオープンイノベーションの融合:知財とAIのシナジーによる持続可能な企業価値の創造

M&Aトランザクションにおける最終的な成功は、単にディールをクローズすることではなく、買収後に知的財産とAI資産をいかに効果的に統合し、持続可能な相乗効果(シナジー)を創出できるかにかかっています。これまで述べてきた通り、強固な特許ポートフォリオ、独自の良質なデータセット、および防御力の高いAIモデルは、企業の競争力を維持するための「堀」として機能し、将来のキャッシュフローの持続可能性を担保します 。

この収益の持続可能性への高い信頼こそが、買収者に対して高いEBITDA倍率での評価を正当化する最大の根拠となります。例えば、2024年にヒューレット・パッカード・エンタープライズ(HPE)がジュニパーネットワークスを136億ドルで買収した際、その評価額はEBITDAの17.8倍に達しました 。この高いプレミアムは、ジュニパーネットワークスが構築してきた高度なAI駆動型ネットワークシステムと、それを守る強固なIPポートフォリオがもたらす技術的防御力と将来の確実な収益性を、買収側であるHPEが高く評価した結果の現れです 。買収側は、統合によって自社の既存サービスと対象企業のAI技術が結びつき、新たな市場価値を創出できると確信したからこそ、巨額の投資に踏み切ったのです 。

今後のM&A市場の展望として、企業評価のパラダイムは従来の財務指標や知財評価にとどまらず、AI、オープンイノベーション(OI)、そしてESG(環境・社会・ガバナンス)要素の高度な統合へと進化していくことが予想されます 。機関投資家や市場全体においてESGの重要性が増す中、AIを活用したオープンイノベーションの手法は、企業価値を高めるための強力な手段となります 。例えば、連合学習(Federated Learning)やプライバシー保護技術を用いたクロスバウンダリな知識交換を推進することで、企業は機密データや個人情報を外部に漏洩させるリスクを冒すことなく、複数企業間でAIモデルを共同で訓練し、イノベーションを加速させることが可能になります 。これは、M&A後の文化的な統合課題やデータのサイロ化を克服し、持続可能なESG目標に合致した形でシナジーを創出する有効なアプローチとなります 。

一方で、AIの統合にはESGの観点からの深刻なリスクも潜んでいます。過去の偏った歴史的データに基づいて訓練されたAIシステムが、採用プロセスや信用評価において特定の人種や性別に対して差別的な判断を下すようなことがあれば、それは重大なESG違反(ガバナンスおよび社会規範の欠如)とみなされます 。このようなアルゴリズムに内在するバイアスが表面化した場合、対象企業のブランド価値や顧客からの信頼は一瞬にして失墜し、甚大なレピュテーションダメージをもたらすことになります 。

結論として、M&Aにおける企業価値の最大化は、単に最先端のアルゴリズムを所有しているだけでは達成できません。企業は、技術を法的に保護する明確な「知財戦略」、モデルの透明性と公平性を担保する厳格な「AIガバナンス」、そして合法的かつ倫理的な「データマネジメント」を三位一体として推進する必要があります 。これらの要素を統合的に管理し、デューデリジェンスの段階からM&A後のプロセスに至るまで一貫したポリシーを貫くことで初めて、企業は複雑化する市場環境において真のプレミアム・マルチプルを獲得し、次世代の産業競争を勝ち抜く持続可能な価値を創造することができるのです。

(この記事はAIを用いて作成しています。)

参考文献リスト

- J.S. Held, “Increasing Exit Multiples: IP and AI Asset Management in M&A Transactions”, https://www.jsheld.com/uploads/Increasing-Exit-Multiples_IP-and-AI-Asset-Management-in-MA-Transactions-The-MA-Journal-Vol-24-No-8.pdf

- J.S. Held, “AI as Intellectual Property: A Strategic Framework for the Legal Profession”, https://www.jsheld.com/uploads/AI-as-Intellectual-Property-A-Strategic-Framework-for-the-Legal-Profession.pdf

- Eqvista, “AI vs SaaS Valuation Multiples”, https://eqvista.com/ai-vs-saas-valuation-multiples/

- Finro, “AI M&A Valuation 2025”, https://www.finrofca.com/news/ai-mna-valuation-2025

- Aventis Advisors, “AI Valuation Multiples”, https://aventis-advisors.com/ai-valuation-multiples/

- Equidam, “AI Startup Valuation Revenue Multiples 2025”, https://www.equidam.com/ai-startup-valuation-revenue-multiples-2025-challenges-insights-2/

- Shumaker, “AI-Related M&A Risks: Acquiring Hidden Liabilities from AI Models”, https://www.shumaker.com/insight/ai-related-ma-risks-acquiring-hidden-liabilities-from-ai-models/

- J.S. Held, “AI as IP: A Framework for Boards, Executives, and Investors”, https://www.jsheld.com/insights/articles/ai-as-ip-a-framework-for-boards-executives-and-investors

- PwC, “AI and Private Equity Fuel Surge in Mergers and Acquisitions”, https://www.pwc.com/us/en/services/consulting/deals/library/ai-and-private-equity-fuel-surge-in-mergers-and-acquisitions.html

- MDPI, “Synergy of AI, ESG, and Open Innovation in M&A”, https://www.mdpi.com/1911-8074/18/10/561

- Deloitte, “Where is the value of AI in M&A? Why multi-agent systems needs modern data architecture”, https://www.deloitte.com/cz-sk/en/services/consulting/blogs/where-is-the-value-of-AI-in-MA-why-multi-agent-systems-needs-modern-data-architecture.html

- Global Legal Insights, “AI M&A Current Trends and Unique Legal Considerations”, https://www.globallegalinsights.com/practice-areas/ai-machine-learning-and-big-data-laws-and-regulations/ai-ma-current-trends-and-unique-legal-and-regulatory-considerations/

- J.S. Held, “Increasing Exit Multiples: IP and AI Asset Management in M&A Transactions (Article)”, https://www.jsheld.com/insights/articles/increasing-exit-multiples-ip-and-ai-asset-management-in-m-a-transactions

- V7 Labs, “AI Due Diligence”, https://www.v7labs.com/blog/ai-due-diligence

- BDB Law, “AI-Powered Due Diligence: Revolutionary or Recipe for Overreliance?”, https://bdblaw.com/ai-powered-due-diligence-revolutionary-or-recipe-for-overreliance/

- Reed Smith, “The Impact of Artificial Intelligence on M&A Deals Part 2”, https://www.reedsmith.com/media/5A25634F-B827-42C3-8624-979782D0375B/The%20Impact%20of%20Artificial%20Intelligence%20on%20M%20and%20A%20Deals%20Part%202.pdf