AI資産の会計認識ギャップ:無形資産としてのAIと特許価値評価への影響

株式会社IPリッチのライセンス担当です。この記事では、AI企業が直面している極めて重要な課題である「会計認識ギャップ」について詳しく解説します。Ocean Tomoの最新のレポートが指摘するように、言語モデルや膨大なトレーニングデータといったAI企業にとって最も価値ある資産は、現行の会計基準上では資産計上されず、投資家の信認にのみ頼る状態が続いています。世界のAI市場への投資は2033年までに3.49兆ドルに達すると予測される一方で、内製AIの開発費は研究開発費として費用計上され、企業の貸借対照表には反映されません。しかし、AIモデルやデータセットは識別可能かつ分離可能であり、データ取引市場の拡大により財務上の認識は十分に可能であるとの見方が強まっています。本記事では、AIが無形資産として正当に認識された場合における特許価値評価への影響や、国際的な会計基準変更に向けた最新の動向などを深く考察します。

このような会計と市場価値の乖離が存在する環境下において、「知財の収益化」は企業の持続的な成長と競争力維持のための極めて重要な戦略的テーマとなっています。莫大な投資を必要とするAI技術やそれに付随する特許権等の無形資産は、単に社内で防御的に保有するだけでなく、適切な市場でライセンス供与や売却を行うことで初めて、投下資本の回収と最大の経済的価値の創出が可能になります。自社の隠れた無形資産を確実な収益へと変換するためには、専門的なプラットフォームの活用が非常に効果的です。特許売買・ライセンスプラットフォーム「PatentRevenue」では、特許権の売買又はライセンスの希望者に無料で登録することを推奨しています。ご関心のある方は、ぜひ https://patent-revenue.iprich.jp/#licence をご覧いただき、次世代の知財収益化戦略への第一歩を踏み出してください。

Patent Value Analyzer | 特許収益化の可能性を無料評価

現代の企業価値を牽引する無形資産とAI経済の台頭

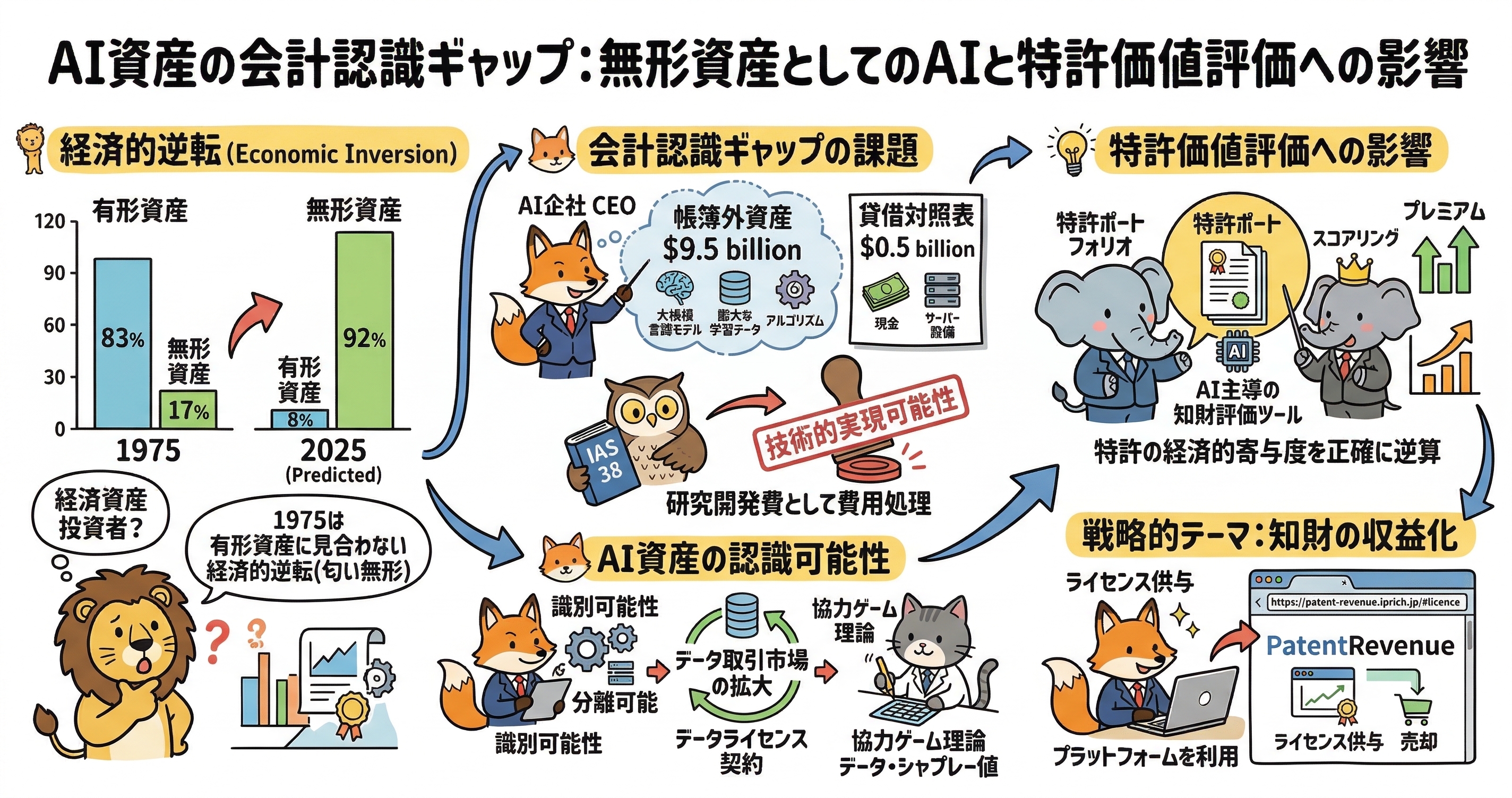

過去半世紀にわたり、グローバル経済における企業価値の構成要素は劇的な変貌を遂げてきました。この根本的な変化を如実に示しているのが、米国市場における過去50年間のデータを分析した最新の無形資産市場価値(IAMV)に関する調査結果です。1975年当時、S&P 500指数の構成企業の市場価値において、不動産、工場、設備、在庫といった有形資産が全体の83パーセントを占めており、無形資産の割合はわずか17パーセントに過ぎませんでした。しかし、2025年末までにこの関係は完全に逆転し、現在では無形資産が市場支配価値の約92パーセントを構成し、有形資産はわずか8パーセントにまで縮小しています。この75パーセントポイントに及ぶ劇的なシフトは「経済的逆転(Economic Inversion)」と定義づけられており、経済的価値の源泉が物理的に「触れられるもの」から、知財やデータといった「思考されるもの」へと完全に移行したことを示しています。この変革の規模と影響は18世紀から19世紀にかけての産業革命に匹敵するものでありながら、無形資産の革命はわずか一人の人間の一生に満たない短期間で達成されました。

さらに注目すべきは、近年のマクロ経済環境における無形資産の強靭性です。2020年から2025年にかけて、米国連邦準備制度理事会(FRB)は過去40年間で最も積極的な金融引き締めサイクルを実施しましたが、S&P 500における無形資産の割合は約90パーセントという極めて高い水準で安定的に推移しました。伝統的な金融理論では、無形資産を多く抱える企業はキャッシュフローの回収期間が長く、物理的な担保価値が限定的であるため、金利変動に対して非常に敏感であると予測されてきました。しかし、現実の市場データはこの予測を覆し、知的財産やデータといった無形資産が現代の経済において最も堅牢で信頼性の高い価値の基盤となっていることを証明しています。

この無形資産主導の経済を現在最も力強く牽引しているのが、人工知能(AI)技術の爆発的な普及と進化です。市場予測によれば、世界のAI市場は2024年の水準から年平均成長率(CAGR)31.5パーセントという驚異的なペースで拡大を続け、2033年には3.49兆ドルという途方もない規模に達すると見込まれています。ソフトウェア開発、金融、医療、製造など、あらゆる産業のコアインフラとしてAIが組み込まれるにつれ、企業が保有する独自の大規模言語モデル(LLM)、膨大な学習データセット、そして高度なアルゴリズムの価値は指数関数的に増大しています。これからのAI時代において、無形資産は価値創造の「入力(インプット)」であると同時に「出力(アウトプット)」でもあるという強力な好循環を形成しています。しかし、このように市場の期待と投資がAI資産に集中し、企業価値の大部分がデータやソフトウェアに依存しているにもかかわらず、企業の財務諸表上ではこれらの資産が適切に評価・計上されていないという深刻なパラドックスが存在しています。

会計基準におけるAI資産の認識ギャップとIAS 38の課題

AI市場の急成長と無形資産の重要性がかつてないほど高まる一方で、現行の会計基準は物理的な資産を前提とした古い枠組みから完全に脱却できておらず、企業価値の正確な測定を阻害しています。この問題は「100億ドルの認識ギャップ」という非常に現実的な課題として表れています。例えば、ある著名なAI企業がシリーズCの資金調達において100億ドルの評価額を獲得したとします。投資家はこの成功を賞賛しますが、その企業の貸借対照表を確認すると、現金やサーバー設備などの有形資産は5億ドル程度しか計上されていないという事態が頻繁に発生します。残りの95億ドルの価値は、企業に莫大な収益をもたらす言語モデル、学習データセット、アルゴリズムといった最も重要なリソースであるにもかかわらず、現行の会計ルール上では資産として認識されず「帳簿外」に置かれています。企業の真の価値の大部分が財務諸表上では存在しないものとして扱われているこの状態は、資本配分を歪め、潜在的なリスクを覆い隠し、コーポレートガバナンスの根幹を揺るがす深刻な認識ギャップを生み出しています。

この認識ギャップの根本的な原因は、国際財務報告基準(IFRS)におけるIAS 38「無形資産」などの厳格な会計ルールにあります。IAS 38の下で無形資産を貸借対照表に計上するためには、「識別可能性」「資源に対する支配」「将来の経済的便益の流入の可能性」という厳密な要件を同時に満たす必要があります。とりわけAI資産にとって大きな障壁となるのが、内部で創出された無形資産に対する研究開発費の扱いです。現行の基準では、AIシステムの開発において「技術的実現可能性」が立証されるまでの間に発生した費用は、すべて研究段階の支出として発生時に全額費用処理することが求められます。

しかし、AI開発の現実は、この直線的な会計モデルとは相容れません。AIモデルは常に新しいデータを取り込んで自己学習を続けるという反復的かつ非線形な特性を持っているため、「研究」と「開発」の境界線が極めて曖昧です。また、モデルの精度を向上させるための継続的な学習プロセスが、新しい資産の創造なのか、既存資産の保守・維持なのかを区別することも困難です。特定のプロジェクトのために内部で生成・収集された膨大な学習データのコストや、データサイエンティストの人件費、そして巨額の計算リソース(GPU)の利用料の多くは、結果として資産化されずに経費として計上されてしまいます。これにより、企業はAI開発に投じた莫大なサンクコストを将来の経済的便益を生む「資本」としてバランスシートに反映することができず、市場が評価する企業価値と帳簿上の純資産価値との間に決定的な乖離が生じているのです。

AIモデルとデータセットの「識別可能性」と「分離可能性」

AI資産が会計基準上の要件を満たせないという従来の見方に対し、現実の市場経済はすでにAIモデルやデータセットが独立した経済的価値を持つことを証明し始めています。適切に分類・保護されたAI資産は、IAS 38が要求する「識別可能性」「支配」「将来の経済的便益」という要件を十分に満たすポテンシャルを秘めています。無形資産が識別可能であると認められるためには、その資産が企業から分離可能(単独で売却、移転、ライセンス供与等が可能)であるか、契約上または法的な権利から生じている必要があります。現在、AIの文脈においてこの「分離可能性」は、急速に拡大するデータ取引市場によって明確に実証されています。

近年、大手報道機関や出版社と巨大AI開発企業との間で結ばれている大規模なデータライセンス契約は、独自のデータセットが独立した経済単位として識別可能であることを示す強力な市場証拠です。特定の企業が保有する過去数十年にわたるアーカイブデータや専門的な業界データは、AIの学習プロセスから切り離してそれ単体で価格付けされ、使用権の許諾を通じて明確な対価を生み出しています。さらに、特定のドメインに特化して微調整(ファインチューニング)されたモデル資産やアルゴリズムのフレームワークも、SaaSプラットフォームを通じた提供やAPI経由でのライセンス供与により、ハードウェアや他の事業部門から分離して収益化されています。このように、AIコンポーネントが分離可能な経済的資産であることは、多様なマーケットプレイスやデータ仲介業者の台頭によっても裏付けられています。

データやモデルが取引可能な無形資産として確立されるにつれ、その価値を客観的かつ定量的に測定するための高度な評価手法の確立が進んでいます。従来のデータ評価においては、ある特定のデータポイントやデータセットを学習プロセスから除外した際に、AIモデルの予測精度がどの程度低下するかを測定する「Leave-One-Out(LOO)」手法が一般的に用いられてきました。しかし、数千億ものパラメータを持つ現代の大規模言語モデルにおいては、このLOO手法は計算コストが非現実的であるだけでなく、データ同士の複雑な相互作用を正確に捉えきれないという欠陥がありました。これを克服するため、近年では協力ゲーム理論を応用した「データ・シャプレー値」などの新しい評価アルゴリズムが導入されています。これにより、特定の学習データがAIモデルの最終的なパフォーマンス向上に対してどれだけの限界的な貢献をもたらしたかを数学的に算出し、データの寄与度に応じた公正な金銭的価値を割り当てることが可能になっています。このような最先端のデータ評価アプローチの進化は、企業が自社の保有するデータやAIモデルを財務諸表に計上する際の「信頼性のある測定」という会計要件を満たすための強力な技術的基盤を提供しています。

米国および国際的な会計基準見直しの最新動向

このようなビジネスの現実と会計基準の乖離という深刻な課題に対し、世界の会計基準設定主体もついに具体的な制度改革に乗り出しています。米国財務会計基準審議会(FASB)は2025年9月18日、自社利用ソフトウェアの会計処理に対する的を絞った改善を目的とする新たな会計基準アップデート(ASU 2025-06)を公表しました。従来の内部利用ソフトウェアの資本化フレームワークは、ソフトウェア開発が直線的な段階を経て進行するという古いウォーターフォール型の開発手法を前提としており、「予備的プロジェクト段階」が完了した後にのみコストの資産化を認めるという厳格な規則を設けていました。しかし、この段階的なアプローチは、モデルの微調整や継続的な学習が反復的に行われる現代のアジャイル開発やAI開発の実態とは全く適合していませんでした。

今回発表されたASU 2025-06は、この実態にそぐわない「プロジェクト段階」という概念を完全に撤廃しました。代わりに、企業がソフトウェア開発コストを資産化し始めるための条件として、「適切な権限を持つ経営陣がプロジェクトへの資金提供を暗黙的または明示的に承認し、コミットしていること」、そして「プロジェクトが完了し、ソフトウェアが意図された機能を果たすために使用される蓋然性が高いこと(probable-to-complete recognition threshold)」という、より柔軟で原則に基づいた2つの要件を導入しました。この改定により、非線形なプロセスをたどるAIアプリケーションの開発においても、従来より早い段階で開発費を無形資産として認識できる可能性が広がり、2027年12月15日以降に開始する事業年度からの適用(早期適用可)に向けて、企業のデジタル投資の成果がより正確に財務諸表に反映されることが期待されています。

一方、国際会計基準審議会(IASB)も無形資産に関する包括的な調査プロジェクトを進行させており、IAS 38の抜本的な見直しに向けた議論を深めています。2024年から2025年にかけて実施された初期調査を踏まえ、2026年1月の会議では、現行基準の課題を検証するための「テストケース」として、クラウドコンピューティング契約やアジャイルソフトウェア開発に加え、「データリソース」および「人工知能(AI)に関連するデータおよびソリューション」を独立したテストケースとして扱うべきかについての詳細な分析が行われました。ステークホルダーからのフィードバックでは、AIの継続的な自己学習能力が大きな焦点となっています。AIアプリケーションが常に出力を向上させるために更新され、AI自体が継続的に学習している状況下において、どの活動が新たな経済的便益を生む「開発」であり、どの活動が既存の機能を維持する「保守」であるかを特定することが極めて困難であることが指摘されています。また、絶えず更新されるAIアプリケーションの耐用年数をどのように設定し、いつから償却を開始すべきかという測定上の課題も議論されています。これらのグローバルな会計基準見直しの動きは、不可視化されていたAI資本に光を当て、企業価値の透明性を飛躍的に高めるための歴史的な転換点となる可能性を秘めています。

AIが無形資産として認識されることによる特許価値評価への影響

AIモデルや学習データが正式な無形資産として会計上認識されるようになれば、企業価値の評価手法だけでなく、それらの技術を法的に保護する「特許」の価値評価(バリュエーション)にも極めて重大な影響をもたらします。現在、多くのAI企業におけるM&A(合併・買収)の取引事例では、強力な知的財産ポートフォリオを持つ企業に対して一貫してプレミアム(割増価格)が支払われています。戦略的買収者は、ターゲット企業が保有するAI技術の根幹を成すアルゴリズムやデータ処理アーキテクチャが特許や厳重な営業秘密として適切に保護されているかを確認することで、その企業が持つ競争優位性の持続力と統合リスクの低減を評価します。AIイノベーションが特許によって保護されていれば、将来の収益ストリームがより予測可能となり、競合他社の市場参入を阻む強力な障壁(モート)として機能するためです。AI資産そのものがバランスシートに計上されるようになれば、その中核資産の独占権を担保する特許の経済的寄与度(アパオーションメント)をより正確に逆算することが可能となり、これまで定性的であった特許価値評価に明確な財務的根拠が与えられることになります。

同時に、AI技術自体の発展は、特許価値評価のプロセスそのものにも破壊的な革新をもたらしています。従来の特許評価は、類似のライセンス取引事例の比較や、研究開発に要した過去のコストの積み上げに依存する静的で手作業中心のアプローチが主流でした。しかし現在では、自然言語処理や機械学習アルゴリズムを駆使したAI主導の知財評価ツールが普及し始めています。これらの高度な分析ツールは、膨大な特許データベースを瞬時に解析し、ソーシャルメディア上のプレゼンス、科学論文の被引用ネットワーク、先行技術の密集度、さらにはグローバルな市場需要の変化といった無数の動的要因を統合的に処理します。これにより、特許の経済的価値や訴訟リスクを客観的かつ予測的にスコアリングすることが可能になっています。

AIを活用して無形資産のダイナミックなシナリオ分析を行うことで、企業は自社の特許ポートフォリオの中に埋もれている隠れた価値を発見し、資金調達、資産売却、あるいはM&Aのデューデリジェンスにおいて、圧倒的に有利な交渉材料を提示することができます。知財担当役員や経営陣は、AIによる高精度な予測分析を活用することで、特許を単なる防御的な法的権利としてではなく、測定可能で移転可能な「資本」として戦略的に運用することが求められています。AI資産の会計的認識が過渡期にある現在において、特許という伝統的な権利フレームワークとAIによる最先端のデータ分析手法を融合させることこそが、無形資産の真の価値を金融市場に対して証明し、知財の収益化を最大化するための最も有効なアプローチです。会計基準の進化と評価テクノロジーの高度化が両輪となって進むことで、企業はかつて「見えない資本」と呼ばれたAI資産を、確固たる経済的優位性へと変換していくことができるのです。

(この記事はAIを用いて作成しています。)

参考文献リスト

- Ocean Tomo Releases 2025 Intangible Asset Market Value Study Results https://oceantomo.com/insights/ocean-tomo-releases-2025-intangible-asset-market-value-study-results/

- AI in Application Development Statistics https://www.index.dev/blog/ai-in-application-development-statistics

- Intangible Assets: The Input & Output of the AI Revolution https://anderseninstitute.org/intangible-assets-the-input-output-of-the-ai-revolution/

- AI as IP™: A Framework for Boards, Executives, and Investors https://oceantomo.com/insights/ai-as-ip-a-framework-for-boards-executives-and-investors/

- AI as IP™ Framework: A Practical Guide for SMEs to Classify, Protect, and Monetize AI Assets https://oceantomo.com/insights/ai-as-ip-framework-a-practical-guide-for-smes-to-classify-protect-and-monetize-ai-assets/

- Other potential test cases, including data resources and artificial intelligence-related data and solutions (AI) https://www.ifrs.org/content/dam/ifrs/meetings/2026/january/iasb/ap17d-other-potential-test-cases-data-ai.pdf

- AI as IP™: A Framework for Boards https://www.jdsupra.com/legalnews/ai-as-ip-tm-a-framework-for-boards-9724244/

- Quantifying the Value of Data https://hai.stanford.edu/news/quantifying-value-data

- FASB unveils new rules streamlining internal software accounting for modern development methods https://tax.thomsonreuters.com/news/fasb-unveils-new-rules-streamlining-internal-software-accounting-for-modern-development-methods/

- Intangible Assets | Other potential test cases, including data resources and artificial intelligence-related data and solutions (AI) https://www.ifrs.org/content/dam/ifrs/meetings/2026/january/iasb/ap17d-other-potential-test-cases-data-ai.pdf

- AI as Intellectual Property: A Strategic Framework for the Legal Profession https://oceantomo.com/insights/ai-as-intellectual-property-a-strategic-framework-for-the-legal-profession/

- The role of artificial intelligence in the valuation strategy of intangible assets https://www.dreyfus.fr/en/2025/06/09/the-role-of-artificial-intelligence-in-the-valuation-strategy-of-intangible-assets/