特許費用の計画と予算管理:戦略的ポートフォリオ最適化と収益最大化への道筋

株式会社IPリッチのライセンス担当です。本稿では、企業経営において不可欠な要素となっている特許権の取得・維持に関わる費用構造を詳解し、いかにして戦略的な予算管理を行うべきかについて論じます。特許は取得して終わりではなく、その後の審査請求や維持年金の納付といった段階的なコストが発生し、特に登録から時間が経過するほど維持費が累進的に増加するという特性を持っています。本記事の趣旨は、これらの費用特性を正確に把握した上で、不要な特許の見極めや各種支援制度の活用を通じ、コストを抑えつつ知的財産を真の経営資産として機能させるための実践的な知見を提供することにあります。

知的財産を単なる防衛的な権利として保持する時代は過ぎ、現代では「知財の収益化」をいかに実現するかが企業の競争力を左右する重要なテーマとなっています 。自社で直接実施しない技術であっても、ライセンス提供や売却を通じて新たなキャッシュフローを生み出すことが可能です。弊社では、こうした特許権の流動性を高め、価値ある技術を社会で有効活用していただくための支援を行っております。特許売買・ライセンスプラットフォーム「PatentRevenue」では、特許権の売買またはライセンスを希望される方に向けた無料登録サービスを提供しています。休眠特許の整理や収益化をご検討の際は、ぜひこちらのURL( https://patent-revenue.iprich.jp/#licence )からご登録ください。

特許費用と出願戦略の重要性

特許権のライフサイクルにおいて、最初に直面するのが出願から登録に至るまでの「取得費用」である。特許出願のプロセスは、発明を書類にまとめて特許庁へ提出する「出願」、審査官に実体審査を依頼する「出願審査請求」、そして審査を通過した後の「登録」の3段階に大きく分かれる 。

出願段階では、特許庁へ支払う出願料として1件につき14,000円が必要となる 。しかし、これはあくまで手続きの端緒に過ぎない。特許制度において最も大きなコスト要因の一つとなるのが、出願から3年以内に判断を迫られる「出願審査請求」である。審査請求料は、基本料金に加えて請求項の数に比例した加算額が設定されており、2025年時点の標準的な金額では、138,000円+(請求項の数×4,000円)が適用される 。たとえば、10件の請求項を含む出願の場合、審査請求だけで178,000円の費用が発生する計算となる。

この審査請求段階での判断が、その後の予算管理において極めて重要な意味を持つ。統計的には、出願された案件のうち約半数が審査請求されずに取り下げられるか、放棄されている実態がある 。これは、開発方針の変更や市場環境の変化により、出願時には有望に見えた技術が3年の猶予期間中にその価値を失うケースが多いためである。出願件数を増やすこと自体が目的化してしまい、全ての案件に対して機械的に審査請求を行うことは、知財予算を圧迫する大きな要因となる。したがって、審査請求の直前に、その技術の最新の事業的価値や他社への牽制効果を再評価するスクリーニング・プロセスの導入が、コスト削減の第一歩と言える。

さらに、審査を無事に通過した後は、特許料(登録料)の納付が必要となる。第1年から第3年分は一括で納付するのが一般的であり、その額は毎年4,300円+(請求項の数×300円)である 。取得後の特許権は、維持年金を支払い続ける限り最大で出願から20年(延長登録がある場合は25年)存続するが、この維持コストは後述するように年々増大していく仕組みとなっている 。

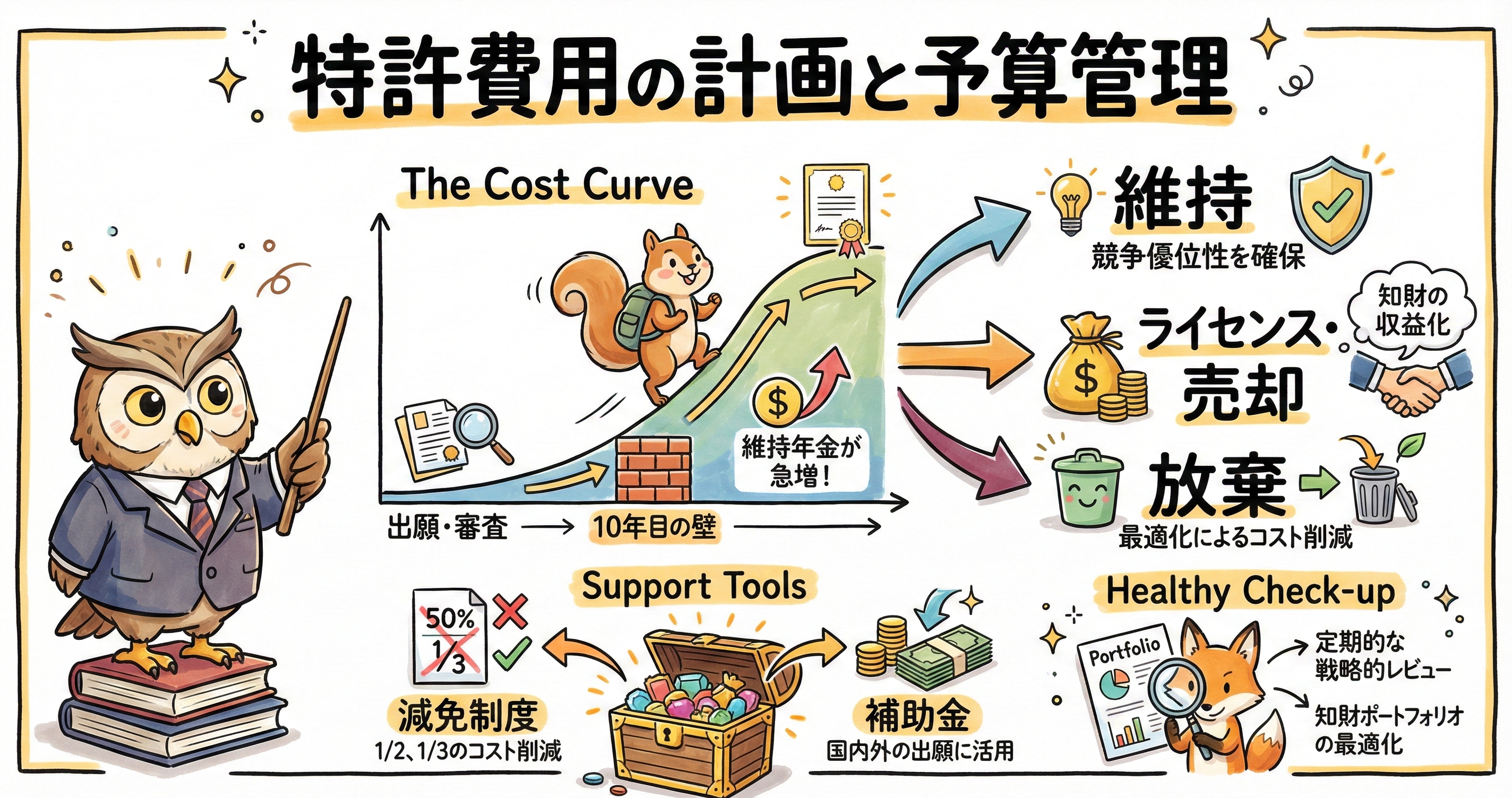

10年目以降の維持年金とコスト増大の構造

特許維持年金は、特許権の独占を認めることによる公共の利益とのバランスを考慮し、存続期間が長くなるほど段階的に高額化する累進的な価格設定がなされている。この「累進制」こそが、長期的な予算管理において最大の課題となる要素である 。

具体的な年金額の推移を概観すると、第4年から第6年までは毎年10,300円+(請求項の数×800円)、第7年から第9年までは毎年24,800円+(請求項の数×1,900円)へと上昇する 。そして、特許権が「10年目」という節目を迎えると、費用は劇的な跳ね上がりを見せる。10年目から25年目までの年金は、毎年59,400円+(請求項の数×4,600円)に設定されている 。

この金額が意味するところを具体的に試算すると、その負担の重さが浮き彫りになる。仮に請求項が10件の特許を1件維持する場合、10年目以降の年間維持費は105,400円に達する 。1件あたりの月額負担が1万円近くになる計算であり、これを100件、1,000件と保有し続けることは、企業の財務にとって極めて大きな負担となる。特に10年目以降は、1つ特許を取得しているだけでも、毎月5,000円以上の固定費が発生していると認識すべきである 。

このような高額な維持費設定の背景には、もはや社会的に新しいとは言えない古い技術に対しては、独占権を放棄させて一般の利用に供させるべきであるという政策的なバイアスがかかっている。したがって、企業側としては、10年目以降も権利を維持し続けるためには、少なくともその維持費を上回るだけの「事業への貢献」または「ライセンス収入」が得られていることを客観的に証明する必要がある。多くの企業において、10年以上の長期間にわたって陳腐化せずに価値を保ち続ける技術は限られている。予算計画を立てる際には、この10年目のコスト増大を事前に織り込み、保有特許の定期的な棚卸しを行うことが、知財ガバナンスの要諦となる。

| 維持年金の区分 | 基本料金(年額) | 請求項1件あたりの加算額(年額) |

| 第1年 ~ 第3年 | 4,300円 | 300円 |

| 第4年 ~ 第6年 | 10,300円 | 800円 |

| 第7年 ~ 第9年 | 24,800円 | 1,900円 |

| 第10年 ~ 第25年 | 59,400円 | 4,600円 |

上記の表が示す通り、第10年目以降の加算額は第1〜3年目の約15倍に達している 。請求項数が多い特許ほど、この累進的な増加による影響を強く受けるため、出願時から「本当に必要な請求項はどれか」を精査する工夫も将来的なコスト削減に直結する。

知財の収益化と権利維持の判断基準

特許を単なるコストセンターとしてではなく、利益を生むプロフィットセンターへと転換させるためには、保有特許の価値を多角的に評価し、維持するか、放棄するか、あるいは他社へ提供するかを判断する基準が必要となる。このプロセスこそが「知財の収益化」への最短距離である 。

特許権を保有する主なメリットとしては、自社技術の独占的利用、他社の模倣防止、競合他社の新規参入抑制、製品のブランド力向上、そしてライセンス収入の獲得が挙げられる 。また、事業売却や資金調達の際にも、特許権は資産の一部として計上され、企業の評価額を高める要因となる 。しかし、これらのメリットは全ての保有特許において一律に享受できるわけではない。

権利維持の判断を下す際には、以下の3つの価値基準を用いることが推奨される。

- 技術的価値: その技術が業界内でどれだけ先進的であり、代替技術が存在しないかという点である。他社の特許出願において、自社の特許が「拒絶理由」として頻繁に引用されている場合、その技術は業界の障壁として機能しており、高い技術的価値を持つと判断できる 。

- 法的価値: 権利範囲(クレーム)が適切に広く、他社による設計変更(デザインアラウンド)が困難であるかという点である。また、無効審判に耐えうるだけの権利の安定性も重要である 。

- 事業的・経済的価値: 自社製品での実施状況や、他社へのライセンスによる収益性、あるいは将来的な事業展開への寄与度である。

自社で活用していない、いわゆる「休眠特許」に関しては、単に放棄して維持費を削減するだけでなく、積極的に外部へ開放する「開放特許」としての活用が有効である 。他社へライセンスを供与することで、自社は製造リスクを負わずにライセンス料収入を得ることができ、維持費を相殺した上で利益を生み出すことが可能となる 。特に中小企業やベンチャー企業にとっては、大手企業とのアライアンスを築くための「交渉カード」として知財を活用することが、事業拡大の大きな鍵となる 。

収益化のもう一つの選択肢は、特許権そのものの譲渡(売却)である。維持コストが増大する前に、その技術を必要とする他社へ売却することで、一時的な売却益を得ると同時に将来の維持年金負担をゼロにすることができる 。このような戦略的なポートフォリオの最適化を行うためには、社内に蓄積された特許の「健康診断」を毎年実施し、事業戦略との整合性を確認し続ける仕組みが不可欠である。

減免制度と補助金による財務負担の軽減

特許費用の負担を軽減するための公的な支援制度は、特に中小企業やスタートアップにとって、知財戦略を継続するための生命線となる。特許庁が提供する「減免制度」や、各種機関による「補助金」をフル活用することで、実質的なコストを大幅に引き下げることが可能である 。

2024年4月以降の最新の減免制度によれば、中小企業や大学、小規模企業などを対象に、審査請求料および第1年から第10年までの特許料が大幅に軽減される 。具体的な軽減割合は以下の通りである。

- 中小企業: 1/2に軽減 。

- 小規模企業・中小スタートアップ企業: 1/3に軽減 。

- 大学・公的研究機関: 1/2に軽減 。

- 福島特措法認定中小企業: 1/4に軽減 。

これらの制度を利用する大きなメリットは、かつて必要だった複雑な証明書類の提出が大幅に簡略化されている点にある。現在は、手続き時に所定の要件を満たしていることを申し出るだけで、事前の確認なしに軽減措置を受けられるケースが増えている 。対象となる中小企業の定義は、一般的に「従業員300人以下」または「資本金3億円以下」(製造業の場合)などの基準に基づいているが、業種によって細かな違いがあるため注意が必要である 。

さらに、特許庁以外からも多様な金銭的支援が提供されている。

- 先行技術調査の助成: Japio(日本特許情報機構)では、審査請求を行うかどうかの判断材料を得るための調査費用を大幅に負担してくれる助成事業を行っている 。

- 国内出願補助金: 各地方自治体(例:福島県など)が、地域内の中小企業に対して出願費用の1/2程度を補助する独自の事業を展開している 。

- 外国出願補助金: JETRO(日本貿易振興機構)やINPIT(工業所有権情報・研修館)を通じて、海外進出を目指す企業に対し、翻訳料や現地代理人費用を含む多額の経費を最大1/2(上限数百万程度)まで助成する制度が毎年実施されている 。

これらの補助金は公募制であり、審査を通過する必要があるが、「技術の有用性」「権利活用の計画」「資金能力」の3点が主な審査項目となる 。特に、外国出願は1カ国あたり数十万円から百万円単位の費用がかかるため、これらの補助金の有無はグローバル展開の成否を分ける決定的な要因となる。予算計画を立てる際には、これらの公募時期(例:5月中旬から6月上旬など)を把握し、申請スケジュールを逆算して準備することが、知財担当者の重要な職務となる 。

外国出願におけるルート選択と予算管理

日本国内での権利取得に加え、海外市場での保護を検討する場合、費用の予測と管理は格段に難易度が増す。外国出願には、日本の特許庁への手数料に加え、各国特許庁への手数料、現地代理人(弁理士)への報酬、そして膨大な翻訳費用が発生するためである。このコストを最適化するための鍵は、「パリルート」と「PCTルート(国際出願)」の使い分けにある 。

パリルートとは、日本の出願から1年以内に、各国の特許庁へ直接出願する方法である。

- メリット: 出願国数が1〜2カ国と少ない場合には、PCTルートで発生する国際段階の追加費用を回避できるため、総費用を安く抑えられる 。また、各国ごとに内容を微調整して出願できる柔軟性がある 。

- デメリット: 優先権主張の期限である1年以内に、現地の言語への翻訳を完了させ、出願手続きを終えなければならないため、短期間に多額のキャッシュアウトが発生する 。

一方、PCTルートとは、一つの出願書類を日本語で日本の特許庁に提出することで、加盟国全てに同時に出願したのと同じ効果を得る方法である。

- メリット: 各国への移行期限が優先日から30カ月(約2年半)まで延長される 。この2年半の間に、技術の完成度や市場の反応を見極め、本当に権利化が必要な国を絞り込むことができる。また、国際調査報告を通じて、権利化の可能性を事前に把握できるため、無駄な移行費用を抑制できる 。

- デメリット: 国際段階の手数料として、パリルートにはない約40万円以上の追加費用(日本国内代理人手数料含む)が発生する 。

| 項目 | パリルート(直接出願) | PCTルート(国際出願) |

| 国際段階の追加費用 | なし | あり(数十万円規模) |

| 各国への移行期限 | 優先日から12カ月 | 優先日から30カ月 |

| 翻訳の準備期間 | 短い(12カ月以内) | 長い(30カ月以内) |

| 推奨されるケース | 出願国が極めて少ない場合 | 3カ国以上に出願する場合、または市場性を見極めたい場合 |

予算管理の観点からは、初期費用が高くてもPCTルートを選択する方が、最終的な「無駄打ち」を防げるケースが多い。30カ月の猶予期間中に事業計画が変更された場合、特定の国への移行を断念することで、その後に発生する数百万円単位の審査・維持費用を回避できるからである。また、前述の外国出願補助金は、PCT出願後の「各国移行段階」に対しても適用可能なケースが多く、戦略的にこれらを組み合わせることで、グローバルな知財網を最小限のコストで構築することが可能になる 。

ポートフォリオ最適化と戦略的な権利整理

企業の知財戦略において、特許の「取得」と同じくらい重要なのが、保有特許の「整理(放棄)」である。全ての特許を存続期間満了まで維持することは、資源の浪費に他ならない。戦略的な権利整理を通じてポートフォリオを最適化することは、単なるコスト削減を超え、経営資源をより有望な次世代技術へと再配分するための前向きなプロセスである 。

ポートフォリオの最適化を行うための第一歩は、現状の把握と分析である。自社が保有する全特許を「事業への寄与度」と「技術的優位性」の二軸でマッピングし、分類を行う 。

- コア特許: 主力製品の核となる技術であり、維持が必須。

- 戦略的特許: 現在は実施していないが、競合他社の参入を阻止するために不可欠な権利。

- 周辺特許: 改良発明など。コストと効果を天秤にかけ、必要に応じて整理。

- 非コア・休眠特許: 事業との関連性が薄れたもの。売却、ライセンス、または放棄の対象。

特に、競合他社のベンチマークを行うことで、自社のポートフォリオの穴や、逆に過剰に権利を保持している領域を特定することができる 。他社が既に撤退した分野や、技術トレンドが変化した領域の特許を維持し続けることは、予算の無駄遣いである。正確なデータに基づき、客観的な判断を下すことが求められる 。

また、権利を放棄する判断を下す際には、法務・知財部門だけでなく、現場の開発部門や営業部門の意見を吸い上げるガバナンス体制が重要である。開発現場では既に使われていない技術であっても、営業現場では「特許取得済み」というブランド力が販売に寄与している場合があるからである 。逆に、開発部門が「技術的に優れている」と主張しても、市場で全く需要がなければ、経済的価値は低いと判断せざるを得ない。このように、複数の視点を統合して「費用対効果」を再評価する年次レビュー制度の確立が、持続可能な知財経営を支える。

さらに、整理の対象となった特許を単に捨てるのではなく、前述した「知財の収益化」のルートに乗せる仕組みを整えることも重要である。自社にとっては不要でも、異業種の企業にとっては喉から手が出るほど欲しい技術である可能性は常に存在する。休眠資産を譲渡(売却)することで、ポートフォリオを最適化し、得られた資金を新たな研究開発に充てる循環を作ることが、先進的な知財マネジメントの姿である 。

予算策定プロセスと知財ガバナンスの構築

効率的な特許費用の管理を実現するためには、年度ごとの場当たり的な対応ではなく、中長期的な経営目標に根ざした予算策定プロセスを確立しなければならない。予算策定は、単に「いくら使えるか」を決める作業ではなく、企業の成長戦略を実現するためのリソース配分そのものである 。

予算策定のベストプラクティスとしては、以下のステップが推奨される。

- 目標設定: 企業の短期および長期の目標を明確にする。新規事業の立ち上げ数や、狙うべき市場シェアから、必要な知財のボリュームを算出する 。

- 現状分析と予測: 過去の実績データに基づき、既存特許の維持年金が次年度にいくら増額されるかを正確にシミュレーションする。特に10年目を迎える特許の件数を把握しておくことは、予算の精度を高める上で不可欠である 。

- 優先順位の決定: 予算が限られている中で、国内出願、外国出願、維持、調査のどこに重点を置くかを決める。

- 部門間連携: 経営層、財務部門、知財部門、事業部門が協力して目標を共有し、組織全体の方向性を一致させる 。

知財予算の管理において特有の課題は、費用の発生が数年単位でタイムラグを持って現れる点である。今年出願した特許の審査請求料が発生するのは3年後であり、高額な維持年金が発生するのは10年後である。この時間軸のズレを意識した「多年度予算」の視点を持つことが、知財ガバナンスにおける高度な専門性と言える 。

また、不測の事態への備えも重要である。他社からの侵害警告への対応や、重要特許への無効審判提起など、知財活動には突発的な高額費用が発生するリスクが常に伴う。これらをカバーするための予備費の確保や、知財保険の検討、あるいはオープンイノベーションにおけるリスク共有モデルの活用(例:LOT Networkなど)も、広義の予算管理に含まれる 。

結論として、特許費用の計画と予算管理は、単なる数字の帳尻合わせではない。それは、累進的に増加するコスト構造を理解し、減免制度や補助金といった外部リソースを最大限に活用しながら、自社のポートフォリオを常に最新の事業戦略に適合させていく、ダイナミックな経営判断の連続である。高額な10年目以降の年金負担を恐れるのではなく、それを「権利の真の価値」を問い直す機会と捉え、知財の収益化に向けた攻めの姿勢を維持することこそが、企業の持続的な成長を可能にする。本稿で紹介した手法や視点が、読者の皆様の企業における知財活動の最適化に寄与することを願ってやまない。

(この記事はAIを用いて作成しています。)

参考文献リスト

- ipmarket.jp 「特許の維持にかかる費用はどのくらい?年金や手続きの仕組みを解説」https://ipmarket.jp/column/patentcosts_procedure_requireddocuments/

- マネーフォワード クラウド契約 「特許料(特許年金)とは?金額や納付期限、減免制度について解説」https://biz.moneyforward.com/contract/basic/6971/

- 特許AI 「特許権を保有するメリットとは?6つのポイントを解説」https://www.tokkyo.ai/tokkyo-wiki/advantages-of-patent-rights/

- ミラサポPlus 「知的財産権の活用による収益向上とブランド化」https://mirasapo-plus.go.jp/hint/18346/

- 特許庁 「経営における知的財産戦略事例集2019」https://www.jpo.go.jp/support/example/document/keiei_senryaku_2019/keiei_chizaisenryaku.pdf

- 知財OB 「知財ライセンス契約の基本とメリット」https://ipob.co.jp/posts/post16.html

- 日本特許情報機構(Japio) 「中小企業等特許先行技術調査助成事業」https://japio.or.jp/service/service01.html

- 福島県産業振興センター 「特許等調査・出願経費助成事業」https://fukushima-techno.com/post/

- 特許ラボ 「外国出願にかかる費用の助成金・補助金まとめ」https://tokkyo-lab.com/co/info-subsidy

- ipmarket.jp 「特許ポートフォリオの最適化と維持継続の判断基準」https://ipmarket.jp/column/patentcosts_procedure_requireddocuments/

- 特許庁 「知的財産戦略事例集とオープンイノベーションの指針」https://www.jpo.go.jp/support/example/document/keiei_senryaku_2019/keiei_chizaisenryaku.pdf

- 関東経済産業局 「特許料等の減免制度(2024年4月以降)」https://www.kanto.meti.go.jp/seisaku/chizai/keigentool.html

- 特許庁 「特許料・手数料の減免制度の概要」https://www.jpo.go.jp/system/process/tesuryo/genmen/genmen20190401/index.html

- 知財キーパーソン 「特許出願で利用できる助成金・補助金制度」https://ipkeyperson.com/businesscolumn/grants-available-for-patent-applications/

- J-Net21 「特許取得にかかる費用と手続きの流れ」https://j-net21.smrj.go.jp/support/publicsupport/2020010701.html

- 日本弁理士会東海会 「特許料等の減免制度の改正について」https://www.jpaa-tokai.jp/media/detail_3202.html

- 大島特許事務所 「外国出願のルート選択:パリルートとPCTルート」https://www.oshpat.jp/topics/1073/

- 井上国際特許商標事務所 「外国特許出願の費用を抑えるための戦略」https://www.inoue-patent.com/post/patent-abroad/

- 藤木国際特許事務所 「パリルートとPCTルートの比較と使い分け」https://fujikipat.com/%E3%80%90%E7%89%B9%E8%A8%B1%E3%80%91%E5%A4%96%E5%9B%BD%E3%81%B8%E3%81%AE%E7%89%B9%E8%A8%B1%E5%87%BA%E9%A1%98%E3%82%92%E8%A1%8C%E3%81%86%E9%9A%9B%E3%81%AE%E9%81%B8%E6%8A%9E%E8%82%A2%E3%80%81%E3%83%91/

- 日本知的財産協会(JIPA) 「外国出願ルートのコスト構造分析」http://www.jipa.or.jp/kaiin/kikansi/honbun/2006_12_1839.pdf

- ロジックマイスター 「PCT出願のメリットと費用節約の効果」https://logic-meister.com/pages/59/

- 日本知的財産協会(JIPA) 「知財予算策定の考え方と企業事例」http://www.jipa.or.jp/kaiin/kikansi/honbun/2012_09_1287.pdf

- マネーフォワード クラウドERP 「予算策定のベストプラクティスとプロセス」https://biz.moneyforward.com/erp/basic/4665/

- アクシアマーク 「知的財産戦略の立て方と現状分析の重要性」https://axiamark.com/knowledge/3308/

関連記事

-

特許ファミリーの追跡と管理:グローバル知財戦略におけるシンプルファミリーと拡張ファミリーの活用および収益化の最適解

特許ファミリーの追跡と管理:グローバル知財戦略におけるシンプルファミリーと拡張ファミリーの活用および収益化の最適解 -

日本における特許早期審査・スーパー早期審査制度の包括的分析と知財戦略への応用

-

共同特許権の管理と意見調整:ビジネスを加速させるための知財戦略ガイド

-

TRIPP TRAPP椅子の形状訴訟と2024年知財高裁判決:デザイン保護と知財戦略の最前線

-

グローバル知財戦略を左右する「特許翻訳」の品質管理:リスク回避と収益化への道

-

知的財産戦略の核心:特許の質評価における引用分析の完全ガイド

-

カップヌードル「Wタブ」の立体商標登録に見る、企業の知財戦略とブランドの永続性

-

特許ライセンス契約における戦略的ロイヤリティ管理と権利行使の最適化