特許ライセンス契約における戦略的ロイヤリティ管理と権利行使の最適化

株式会社IPリッチのライセンス担当です。本記事では、企業の競争力を左右する知的財産戦略の核となる「特許ライセンス契約」と、その対価である「ロイヤリティ管理」について、法的な枠組みから実務的なリスク管理までを網羅的に解説いたします。自社特許を第三者に使用させる際、契約形態の選択(独占・非独占等)やロイヤリティの算定方式(定額・売上比例等)を誤れば、本来得られるべき収益を逸失するだけでなく、市場における優位性さえも損なう恐れがあります。本稿の結論として、ライセンスビジネスの成功には、緻密な契約条項の設計と、契約締結後の能動的な監査・管理体制の構築、そして国際的な法規制(税務・輸出管理)への適応が不可欠であることを提示します。これらを通じて、知財を単なる防衛手段から「収益を生む資産」へと昇華させる道筋を明らかにします。

現在、自社で保有している特許を有効に活用し、新たな収益源を確保したいと考えている特許保有者の方は、ぜひ特許売買・ライセンスプラットフォーム「PatentRevenue」への登録をご検討ください。本プラットフォームでは、特許を無料で登録することができ、広範なネットワークを通じて適切なライセンシーや譲渡先とのマッチングを支援しております。休眠特許の活性化や事業資金の調達、さらには知財ポートフォリオの最適化を目指す上で、まずは「PatentRevenue( https://patent-revenue.iprich.jp )」を活用し、知財の市場価値を具現化する第一歩を踏み出してください。

特許ライセンス契約における実施権の種類と法的な独占性

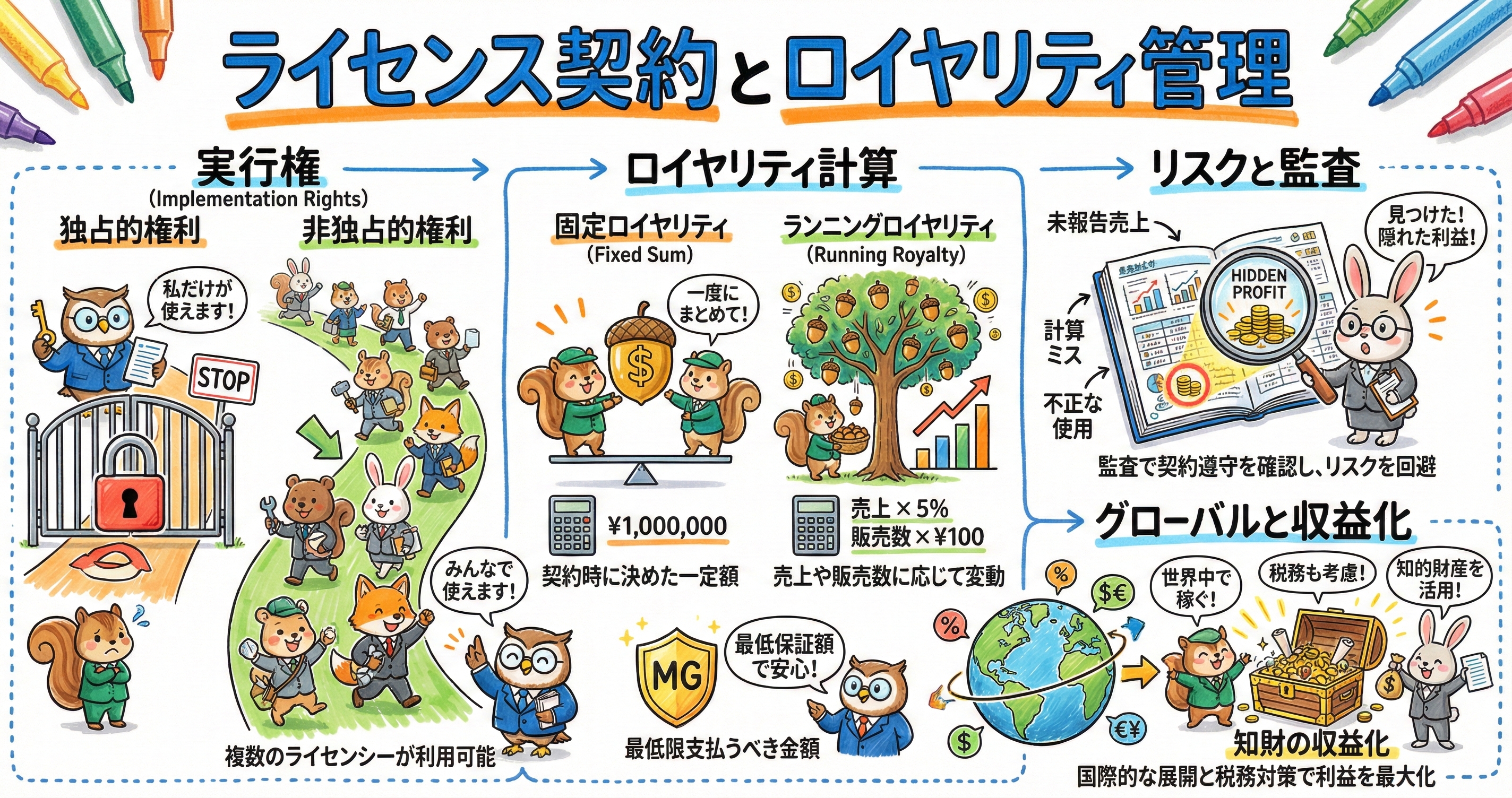

特許ライセンス契約とは、特許権者が第三者(ライセンシー)に対し、特許発明を業として実施することを許諾する契約を指します 。この契約において最も重要な概念が「実施権」の区分です。日本の特許法体系において、実施権は「専用実施権」と「通常実施権」に大別され、それぞれが持つ法的効力や排他性には決定的な差異が存在します 。

専用実施権は、設定された範囲内においてライセンシーが独占的に発明を実施できる権利であり、その最大の特徴は、特許権者(ライセンサー)自身であっても、その範囲内では実施ができなくなるという極めて強力な独占性にあります 。この権利を有効にするためには特許庁への登録が必須要件であり、登録によって第三者への対抗力を得るとともに、ライセンシー自らが侵害行為者に対して差止請求や損害賠償請求を行うことが可能となります 。

対照的に通常実施権は、ライセンサーから「特許を実施しても差し支えない」という許諾を得た状態を指し、ライセンサー自身による実施や、他の第三者への重ねての許諾を制限するものではありません 。実務上で多用される「独占的通常実施権」は、通常実施権の一種でありながら、契約によって「他の第三者にはライセンスを与えない」ことをライセンサーが約束するものです 。さらに、ライセンサー自身も実施しないことを約束する場合は「完全独占的通常実施権」と呼ばれ、実質的には専用実施権に近い独占状態を構築できますが、特許庁への登録が不要であるため、手続きの簡便さからビジネス現場で好まれます 。

| 特徴 | 専用実施権 | 独占的通常実施権 | 通常実施権 |

| 排他性 | 極めて強力(ライセンサーも排除) | 契約上。他のライセンシーを排除 | なし。複数のライセンシーが可能 |

| 特許庁への登録 | 必須 | 不要 | 不要 |

| 侵害差止請求権 | あり | 原則なし | なし |

| 主な用途 | 事業の完全移管、極めて重要な技術 | 市場独占を確保しつつ簡便さを重視 | 広範な普及、部品供給、クロスライセンス |

これらの実施権の選択は、ライセンシー側の投資規模や、ライセンサー側の事業戦略(自ら製造を続けるか、完全にライセンス収入に頼るか)によって決定されるべき経営判断そのものです。また、特許取得前の段階であっても「仮専用実施権」や「仮通常実施権」を設定することが可能であり、出願段階から将来の収益化を見据えた契約を締結することが一般的です 。

ロイヤリティ算定における経済的合理性と算出手法の比較

ライセンス契約の核心となるロイヤリティ(実施料)の算定は、技術の市場価値、代替技術の有無、ライセンシーが期待できる利益などを総合的に勘案して決定されます。代表的な算出方式には「定額方式(Fixed Sum Royalty)」と「継続実施料(Running Royalty)」があり、これらを組み合わせることでリスクとリターンのバランスを最適化します 。

定額方式は、契約時や月ごとに一定額を支払うもので、ライセンサーにとっては収益が安定し、管理コストが低いという利点があります 。しかし、ライセンシーの事業が爆発的に成功しても追加収益を得られないというデメリットがあります 。継続実施料は、売上高の一定率(料率法)や、製品1単位あたりの定額(従量法)を支払う方式で、事業実績に比例した収益が得られるため、市場の不確実性を分かち合う「リスク・シェアリング」として機能します 。

| 算定方式 | 内容 | メリット | デメリット |

| 定額方式 | 一定金額(月額/年額)を支払う | 収益の安定、管理の手間が少ない | 事業成功時の追加収益がない |

| 売上比例方式 | 売上高 × 一定率(%) | 事業実績に連動した公平な分配 | 売上・在庫管理などの監査が必要 |

| 利益比例方式 | 粗利や純利 × 一定率 | 赤字時のライセンシー負担軽減 | 利益算出の定義をめぐる争いが発生 |

| 最低保証(ミニマム) | 実績に関わらず最低額を保証 | ライセンサーの最低限のCF確保 | ライセンシーにとって大きな固定費負担 |

また、ロイヤリティの適正な料率を算出する際の理論的指標として、かつては「25パーセントルール(利益の25%をロイヤリティとする考え方)」が多用されてきました 。しかし、近年の実務では、このルールを機械的に適用するのではなく、特許の貢献度や、ライセンシーの資金力、組織力を加味した「純利益3分方式(利益を特許、資本、営業で3分割)」などが検討されるようになっています 。いずれの方式においても、契約書内で「売上高」や「利益」の定義(返品や値引き、税金の扱い等)を厳密に定めておかなければ、後に深刻な支払いトラブルを招くことになります。

契約条項によるリスクヘッジと権利の安定性確保

特許ライセンス契約を締結する際、単に実施権と対価を定めるだけでなく、将来の紛争を未然に防ぐための詳細な条項設計が求められます。特に「報告義務」と「帳簿の閲覧権」は、継続実施料を正確に回収するために不可欠な項目です 。ライセンサーは、ライセンシーに対して定期的な実施報告書の提出を義務付けるとともに、その内容の正確性を確認するため、公認会計士等の専門家を介した実地監査を行う権利を留保しておくべきです 。

また、特許の有効性をめぐるリスクを管理するための「不返還条項」も極めて重要です。これは、契約後に特許が無効になった場合であっても、既に支払われたロイヤリティの返還を認めないとする規定であり、ライセンサーの経営安定に寄与します 。さらに、ライセンシーによる「不争義務(特許の有効性を争わない義務)」を設けることも検討されますが、これは独占禁止法との兼ね合いで有効性が制限される場合があるため、専門的な検討が必要です 。

加えて、契約期間中にライセンシーが独自に生み出した「改良技術」の取り扱いも重要な論点です。ライセンシーの改良発明をライセンサーにも無償で実施させる「グラントバック」条項や、権利の帰属をあらかじめ定めておくことで、技術の囲い込みや共同開発の円滑化を図ることができます 。第三者から侵害クレームを受けた際の防御費用や損害賠償の負担割合、さらには契約終了後の在庫販売(セルオフ期間)の条件など、事業の「出口戦略」までを見据えた緻密な条項設計が、長期的なパートナーシップの鍵となります 。

国際ライセンス契約における税制と安全保障貿易管理

クロスボーダーのライセンス取引、すなわち国際ライセンス契約においては、国内取引にはない特有の法規制とコスト要因を考慮しなければなりません。その筆頭が「源泉所得税」の取り扱いです。日本の国内法では、非居住者に対してロイヤリティを支払う際、原則として20.42%の源泉徴収が必要となります 。しかし、相手国と日本との間で「租税条約」が締結されている場合、この税率が軽減、あるいは免除されることがあります 。この適用を受けるためには、支払日の前日までに「租税条約に関する届出書」を税務署に提出する手続きが必要であり、この失念はライセンサーの実質的な受取額を大きく減少させることになります 。

また、技術の海外移転に伴う「安全保障貿易管理」も無視できない極めて重要な規制です。外国為替及び外国貿易法(外為法)に基づき、炭素繊維や工作機械などの機微な技術を外国に提供したり、非居住者に提供したりする場合には、経済産業大臣の許可が必要となるケースがあります 。これには「リスト規制」と呼ばれる特定の高度技術のほか、用途や需要者から大量破壊兵器等の開発のおそれがある場合に適用される「キャッチオール規制」が含まれます 。

| 規制区分 | 内容 | 許可要件の例 |

| リスト規制 | 高度な汎用品や武器に関わる特定の技術 | 指定された技術スペックに該当する場合 |

| キャッチオール規制 | リスト規制以外の全技術 | 用途(大量破壊兵器等)または需要者の懸念 |

| みなし輸出管理 | 国内居住者であっても特定類型に該当する場合 | 外国政府の影響を強く受けている者への提供 |

特に2022年の法改正以降、「みなし輸出管理」の基準が明確化され、日本国内の居住者であっても、外国政府等から強い影響を受けている「特定類型」に該当する者への技術提供は、非居住者への提供とみなされ、許可が必要になる場合があります 。これに違反した場合、多額の罰金や刑事罰、さらには輸出禁止措置などの厳しい制裁が課されるリスクがあるため、国際的なライセンス展開を行う企業は、社内に「輸出管理内部規程(CP)」を整備し、厳格な審査体制を構築しなければなりません 。

ロイヤリティ監査の実務とライセンス管理体制の高度化

ライセンス契約が締結され、事業が稼働し始めると、最も大きなリスクは「管理の形骸化」による収益漏れです。ライセンサーがライセンシーからの報告を単に受け取るだけの状態では、計算ミスの放置や、解釈の相違による不払いが発生する可能性が高まります。これを能動的に防ぐための手段が「ロイヤリティ監査(ライセンス監査)」です。ロイヤリティ監査は、公認会計士等の外部専門家を起用し、ライセンシーの売上伝票や在庫記録、製造記録などを直接調査する活動を指します 。

日本企業においては、欧米企業に比べて監査の実施率が低い傾向にありますが、経済産業省の調査研究によれば、監査によって判明する未払い額は、監査費用の数倍に上ることも珍しくありません 。監査のプロセスでは、まず提出された報告書の変動分析や疑義の確認から始まり、必要に応じて実地調査へと移行します 。実地調査では、ライセンス対象製品の定義が正しく適用されているか、予備パーツや半製品の扱い、親子会社間取引における不当な内部価格の設定がないか、さらには控除可能な費用の範囲が契約を超えていないかといった細部まで検証されます 。

| 監査のステップ | 主な内容 |

| 1. 報告書の分析 | 過去のトレンド、製品ミックスの変動、疑義箇所の抽出 |

| 2. 監査通知と準備 | 対象期間の確定、必要書類(帳簿、伝票、在庫表)の提示依頼 |

| 3. 実地調査 | 現場での証憑確認、担当者へのインタビュー、製造工程の確認 |

| 4. 差異の算定と交渉 | 不足額の特定、解釈の相違の整理、是正勧告 |

| 5. フォローアップ | 不足分の回収、管理プロセスの改善指導 |

こうした監査は単に不足額を徴収するためだけの手段ではありません。ライセンシー側の管理体制の不備を指摘し、算定基準を適正化させることで、将来にわたる正確な報告を担保する「予防的効果」も期待できます 。また、管理を自動化し、契約の更新期限や報告スケジュールを一元管理するITシステムの導入も、人的ミスを防ぎ、労働生産性を高めるための有効な投資となります 。適切なライセンス管理は、権利を守るだけでなく、知財から得られるキャッシュフローを最大化するための攻めの戦略といえます。

知財金融の活用と将来的な収益最大化戦略

最終的に、企業が目指すべきは「知財の収益化」を経営の柱の一つとして確立することです。特許を単に模倣品排除のための「盾」として使うフェーズから、ライセンス料や譲渡益、さらには知財を担保とした資金調達など、多角的に収益を生む「資産」として活用するフェーズへの転換が求められています 。自社で製品化して市場を独占する戦略は成功すれば大きいですが、同時に製造・販売に伴う膨大なコストとリスクを背負います。一方で、優れた技術をあえて他社に開放し、ライセンス網を広げることで、自社は研究開発に特化しながら継続的なロイヤリティ収入を得るモデルも、現代のオープンイノベーションにおいて極めて有効です 。

さらに、近年では「知財金融」の動きも活発化しています。特許の持つ将来の収益創出力を評価し、それを担保に融資を受けたり、知財信託や流動化を通じて早期に資金を回収したりする手法が、スタートアップや中堅企業の成長を支える新たな資金調達手段として注目されています 。こうした収益化の実現には、本稿で詳述したような緻密なライセンス契約と、厳格なロイヤリティ管理の土台が欠かせません。

本記事で解説した独占・非独占の使い分け、ロイヤリティの算定論理、そして監査による実務的な規律の維持は、すべて「知財の収益化」という最終目標に直結しています。知的財産を単なる法的な権利として眠らせるのではなく、ビジネスモデルの一部として機能させることで、持続的な企業価値の向上を実現することが可能です。自社の技術がどのような形で他者の利益に貢献し、それをいかに適正な対価として還元させるか。その戦略的な思考こそが、次世代のライセンスビジネスを成功に導く鍵となります。

(この記事はAIを用いて作成しています。)

参考文献

1 特許ライセンス契約の種類と特徴 弁護士による解説(i-l.info) https://i-l.info/column/2378/

2 知的財産権のライセンス(特許庁資料) https://www.jpo.go.jp/news/shinchaku/event/seminer/text/document/2021_nyumon/1_4.pdf

3 ライセンス契約とは?種類や主な条項、注意点を解説(CollaboTips) https://www.collabotips.com/guide/license-agreement/

4 特許実施許諾契約(特許ライセンス契約)の基本と注意点(契約ウォッチ) https://keiyaku-watch.jp/media/keiyakuruikei/tokkyo_license/

5 ロイヤリティの算出方法とメリット・デメリット(トライプラス) https://fc.try-plus.com/?p=column_21

6 フランチャイズのロイヤリティ相場と算出方式(アントレ) https://entrenet.jp/magazine/25146/

7 ロイヤリティの種類と構造(トータル・ガバナンス) https://ttg.co.jp/media/franchise-structure/

8 ロイヤリティ算出の考え方とメリット(INVOY) https://go.invoy.jp/how-to-invoice/%E3%83%95%E3%83%A9%E3%83%B3%E3%83%81%E3%83%A3%E3%82%A4%E3%82%BA%E3%81%AE%E3%83%AD%E3%82%A4%E3%83%A4%E3%83%AA%E3%83%86%E3%82%A3%E7%9B%B8%E5%A0%B4%E3%81%A8%E3%81%AF%EF%BC%9F%E6%A5%AD%E7%A8%AE%E5%88%A5/

9 定額ロイヤリティのメリットと本部の負担(常盤商事) https://johshin.co.jp/blog/3861

10 ライセンス契約のチェックポイント(尚法律事務所) https://nao-lawoffice.jp/venture-startup/contract-and-related-law/license-keiyaku-check.php

11 知的財産のライセンス契約に伴うロイヤルティ監査に関する調査研究報告書(経済産業省) https://www.meti.go.jp/policy/intellectual_assets/pdf/201102lisence.pdf

12 ロイヤルティ報告の証跡と監査の実務(日本知的財産協会) http://www.jipa.or.jp/kaiin/kikansi/honbun/2013_11_1847.pdf

13 ライセンス監査・ロイヤリティ監査の実務と判例(大塚行政書士事務所) https://ootsuka-houmu.com/business/license/

14 知的財産の活用と収益化戦略(三菱総合研究所) https://www.mri.co.jp/knowledge/column/20160120.html

15 経営における知財戦略事例集(特許庁) https://www.jpo.go.jp/support/example/document/keiei_senryaku_2019/keiei_chizaisenryaku.pdf

16 承認フローの改善によるブランド保護と収益最大化(VPJ) https://www.vpj.co.jp/column/detail.html?id=128

17 契約管理システム導入のメリットとリスク軽減(マネーフォワード) https://biz.moneyforward.com/contract/basic/15605/

18 ソフトウェアライセンス管理と法的リスク(Chatwork) https://bizx.chatwork.com/it-asset-management/how-to-license/

19 国際ライセンス契約と源泉所得税・租税条約(AGSグループ) https://www.agsc.co.jp/ags-media/tax-treaty/

20 国際税務の基礎 海外へ支払う使用料の源泉徴収(明日香税理士法人) https://www.asuka-c.com/cms/blog/%E5%9B%BD%E9%9A%9B%E7%A8%8E%E5%8B%99%E3%81%AE%E5%9F%BA%E7%A4%8E%E2%91%A8%EF%BD%9E%E9%9D%9E%E5%B1%85%E4%BD%8F%E8%80%85%E3%81%8C%E8%AA%B2%E7%A8%8E%E3%81%95%E3%82%8C%E3%82%8B%E5%9B%BD%E5%86%85%E6%BA%90/

21 安全保障貿易管理ハンドブック(JETRO) https://www.jetro.go.jp/ext_images/world/security_trade_control/pdf/guide/202401_v2.pdf

22 安全保障貿易管理の客観要件と用途要件(JETRO) https://www.jetro.go.jp/world/qa/04A-020118.html

23 外為法に関するQ&A 技術提供の許可(経済産業省) https://www.meti.go.jp/policy/anpo/qanda25.html

24 役務取引許可、特定記録媒体等輸出等許可の運用について(経済産業省) https://www.meti.go.jp/policy/anpo/law_document/tutatu/t10kaisei/ekimu__tutatu.pdf

25 輸出管理の基礎知識とFAQ(CISTEC) https://www.cistec.or.jp/export/faq/faqansers.html

26 中小企業における知財金融の活用事例(特許庁) https://www.jpo.go.jp/resources/shingikai/kenkyukai/chusyo/document/03-shiryou/shiryou02.pdf

27 日本における知財金融の現状と将来(デロイト トーマツ) https://www.deloitte.com/jp/ja/services/consulting/perspectives/intellectual-property-finance-japan.html

28 租税条約に関する届出書 使用料に対する軽減・免除(国税庁) https://www.nta.go.jp/taxes/shiraberu/taxanswer/gensen/2884.htm

29 安全保障貿易管理制度の概要と手続き(経済産業省) https://www.meti.go.jp/policy/anpo/index.html