M&Aにおける特許デューデリジェンスの重要性と見えざる資産の評価

はじめに:企業価値の源泉と知財リスクの総論

株式会社IPリッチのライセンス担当です。

本記事では、企業の合併・買収(M&A)において、成否を分ける極めて重要な要素でありながら、財務や法務の陰に隠れがちな「知的財産(知財)デューデリジェンス」の重要性について解説します。現代のビジネス環境において、企業の競争力の源泉は工場や土地といった有形資産から、特許、ブランド、技術ノウハウといった無形資産へと劇的にシフトしています。米国市場においては企業価値の9割が無形資産で構成されているというデータがある一方、日本企業ではその認識や評価がいまだ不十分であるとの指摘もなされています。本稿の結論として、M&Aにおける徹底した特許調査は、単なる法的リスクの回避にとどまらず、買収価格の妥当性を検証し、買収後の事業シナジーと収益を最大化するための「投資」であると位置づけます。過去の巨額損失事例や最新の評価手法を紐解きながら、経営者や投資担当者が知っておくべき知財評価の勘所と、保有知財の収益化戦略について詳述します。

現代経営における無形資産価値の劇的な高まりと日本企業の課題

企業経営において、特許権や商標権などの「無形資産」が持つ意味は、かつてないほど重くなっています。もし貴社が、事業再編やM&Aの結果、活用しきれていない「休眠特許」や、コア事業とは関連の薄い特許を保有されているならば、それは隠れた収益源かもしれません。維持費のかかるコストセンターとなっている特許を、収益を生むプロフィットセンターへと転換するために、特許売買・ライセンスプラットフォーム「PatentRevenue」への無料登録を強くお勧めします。世界中のバイヤーに向けて貴社の知財を公開し、ライセンスアウトや売却の機会を創出することが可能です。

URL: https://patentrevenue.com

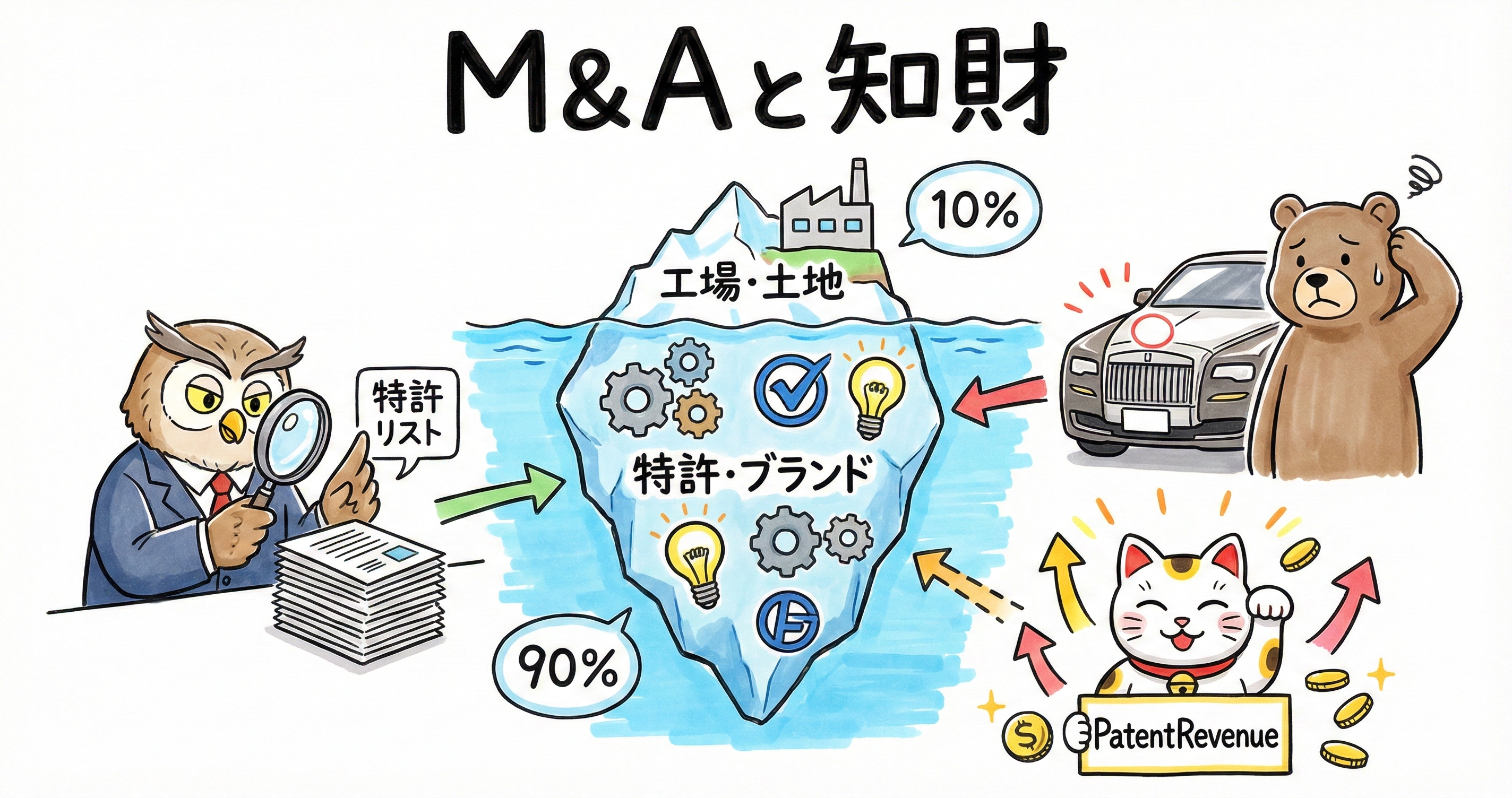

米国市場における無形資産比率90%の意味

M&Aを検討する際、買収価格の算定(バリュエーション)は最も神経を使うプロセスの一つですが、その前提となる「企業価値」の構成要素は過去四半世紀で様変わりしました。特に米国市場における変化は顕著です。信頼できる調査機関であるOcean Tomoの長期調査データによれば、S&P500構成企業の市場価値に占める無形資産の割合は、1995年時点では68%でしたが、2020年には**90%**にまで達しています , , , 。

これは、Google(Alphabet)やApple、Microsoftといった巨大テック企業に限った話ではありません。製造業であっても、製品そのものの価値以上に、その製造プロセスを守る特許、サプライチェーン管理のソフトウェア、そしてブランド力が収益の源泉となっていることを意味します。COVID-19パンデミックはこの傾向をさらに加速させました。物理的な接触が制限される中、デジタル資産やオンライン上の顧客基盤、そしてそれらを守る知財ポートフォリオが企業の生存と成長を左右するようになったためです , 。

日本企業における無形資産評価の現状と「伊藤レポート」の警鐘

一方で、日本企業の現状はどうでしょうか。経済産業省が主導した「伊藤レポート(Ito Review)」や関連する調査によれば、日本企業の企業価値に占める無形資産の割合は、欧米企業と比較して低い水準に留まっていると指摘されています。具体的な数値としては、米国企業の無形資産比率が高まる中で、日本企業のそれは約32%(2015年時点のデータ比較)にとどまるとの報告もあります , 。

この数値の乖離は、日本企業が知財を持っていないことを意味するわけではありません。日本企業は世界的に見ても多くの特許を出願・保有しています。問題は、その知財が「稼ぐ力」として市場から評価されていない、あるいは企業自身が知財をコストとして捉え、収益を生む資産として戦略的に活用・開示できていない点にあります 。M&Aの文脈においてこの事実は重大なリスクとなります。買収側が対象企業の財務諸表(バランスシート)上の有形資産だけを見て判断を下せば、企業の真の価値を見誤るだけでなく、簿外に隠れた重大な知財リスクを見落とすことになりかねないからです。

過去の失敗事例に学ぶM&A知財デューデリジェンスの重要性

知財デューデリジェンス(DD)を軽視、あるいは不十分に終わらせた結果、買収後に巨額の損失を被ったり、本来の買収目的が達成できなかったりした事例は枚挙にいとまがありません。ここでは、歴史的な教訓として語られる2つの事例を詳細に分析します。

フォルクスワーゲンによるロールス・ロイス買収における商標権の欠落

M&Aにおける知財確認の重要性を語る上で、最も有名かつ衝撃的な事例の一つが、1998年のフォルクスワーゲン(VW)によるロールス・ロイス・モーター・カーズの買収劇です。

当時、VWは英国の誇る最高級車メーカーを手に入れるべく、約8億ドル(当時のレートで900億円以上)という巨額の資金を投じました。この買収により、VWはロールス・ロイスの象徴的な工場(クルー工場)や熟練した従業員、そして「スピリット・オブ・エクスタシー(ボンネットの女神像)」や「パルテノン・グリル」の意匠権を取得しました , , , 。

しかし、この取引には致命的な欠陥がありました。VWは、自動車そのものを製造する権利は手に入れたものの、肝心の**「Rolls-Royce」というブランド名(商標権)**を取得できていなかったのです。当時、「Rolls-Royce」の商標権は自動車製造部門ではなく、親会社であった航空機エンジンメーカーの「ロールス・ロイスPLC」が保有していました。VWが買収交渉を進めている間に、競合であるBMWが水面下でロールス・ロイスPLCと交渉を行い、わずか6,500万ドル(約70億円強)程度で「Rolls-Royce」の商標使用権を取得してしまったのです , , 。

| 項目 | フォルクスワーゲン (VW) | BMW |

| 投資額 | 約8億ドル (工場・資産購入) | 約6,500万ドル (商標権取得) |

| 取得資産 | 工場、従業員、意匠権 (女神像・グリル) | 「Rolls-Royce」のブランド名・ロゴ |

| 結果 | 「ロールス・ロイス」の名を使えない車を製造 | 圧倒的な低コストで最高級ブランドを獲得 |

結果として、VWは「ロールス・ロイスという名前を使えないロールス・ロイス工場」を抱えることになり、最終的にはベントレー(Bentley)ブランドの製造に専念せざるを得なくなりました。一方のBMWは、はるかに安価な投資で最高級ブランドの名前を手に入れ、新工場を建設してブランドを再構築しました。この事例は、**「権利の帰属(Chain of Title)」と「契約関係」**の確認がいかに重要かを物語っています。「工場を買えばブランドもついてくるはずだ」という安易な思い込みと、複雑な権利関係の調査不足が招いた歴史的な教訓です , 。

ベライゾン対ボネージ訴訟に見る侵害リスクの見落とし

もう一つの重要な教訓は、2006年のベライゾン(Verizon)対ボネージ(Vonage)の特許侵害訴訟です。ボネージはインターネット電話(VoIP)の先駆者として急成長し、華々しくIPO(新規株式公開)を果たしました。しかしその直後、通信大手のベライゾンから特許侵害で提訴されました , 。

ベライゾンは、ボネージのサービスが自社の保有するネットワーク技術や機能に関する特許を侵害していると主張しました。これに対しボネージ側は対抗しましたが、裁判所はボネージに対し、数千万ドルの損害賠償と、将来の売上に対するロイヤリティの支払い、さらにはサービスの差止命令を下しました。特筆すべきは、ボネージが「技術的な回避策(デザインアラウンド)を即座に実装することは不可能である」と認めざるを得ない状況に追い込まれた点です , , 。

この事例は、対象企業が急成長中のテック企業である場合、事業拡大を優先するあまり他社の特許網を調査する**「FTO調査(Freedom to Operate:侵害予防調査)」**を疎かにしているリスクがあることを示しています。もし企業がボネージの買収を検討していたとしたら、この潜在的な訴訟リスクと、サービス停止に追い込まれる可能性(インジャンクション・リスク)を事前に察知できたかどうかが、投資の成否を分けたでしょう。知財リスクは、単なるコストの問題ではなく、事業継続性そのものを脅かす要因となり得るのです。

徹底的な特許デューデリジェンスに求められる調査項目

M&Aにおける知財デューデリジェンスは、単に対象企業の保有特許リストを作成することではありません。ビジネスの継続性と将来の収益性を担保するために、多角的な視点からの調査が不可欠です。専門家は主に以下の4つの柱を中心に調査を行います。

権利の帰属と所有権(Chain of Title)の完全性

「売り手が特許を持っていると言っているから大丈夫」という性善説は通用しません。特許庁のデータベース上の名義が売り手企業になっていたとしても、法的な所有権に瑕疵があるケースが存在します。

特に注意が必要なのが、職務発明規定と譲渡証書です。特許を受ける権利は原則として発明者(従業員)に帰属するため、会社が権利を取得するには適切な契約や規定が必要です。過去には、Digeo社が購入した特許について、発明者の譲渡書類に不備や虚偽があったことが発覚し、特許が無効(権利行使不能)となった事例があります 。また、大学や他社との共同研究から生まれた特許の場合、契約により譲渡やライセンスに制限(共有者の同意が必要など)がかかっていることが多く、買収後の自由な活用を阻害する要因となります 。

特許の有効性と権利範囲(Validity & Scope)の実効性

特許が存在していても、それが事業を守れる「強い特許」でなければ資産価値はありません。デューデリジェンスでは、以下の点を厳しく評価します。

- 有効性: 特許維持年金が支払われており権利が存続しているかはもちろん、将来的に無効審判を請求された場合に耐えうる強固な特許か(先行技術が存在しないか)を簡易的にでも評価します。

- 権利範囲(クレーム): 取得する特許の請求項が、買収対象企業の現在の主力製品、そして将来計画している新製品をカバーしているかを確認します。競合他社が容易に回避設計できるような狭い権利範囲であれば、その特許の価値は大幅に割り引いて考える必要があります , 。

重大な契約関係とチェンジオブコントロール条項

知財デューデリジェンスにおいて、特許そのものと同じくらい重要なのが、知財に関連するライセンス契約の精査です。

- ライセンスイン契約: 対象企業の製品が、第三者からの技術ライセンス(基本特許の使用許諾など)に依存している場合、その契約継続性が死活問題となります。特に**「チェンジオブコントロール条項(支配権移転条項)」**の有無は最重要チェック項目です。これは、M&Aによって株主が変更された場合、ライセンサー(権利者)が一方的に契約を解除できたり、ロイヤリティ条件を変更できたりする条項です。これを見落とすと、買収完了と同時に製品製造が不可能になるリスクがあります , 。

- ライセンスアウト契約: 対象企業が他社に独占的ライセンスを与えている場合、買収後に自社グループ内でその技術を使えない、あるいは競合他社へのライセンスを停止できないといった制約が生じます。

侵害リスクと係争の有無(Litigation & FTO)

対象企業が他社の特許を侵害しているリスク(受動的リスク)の評価です。通常、売り手側には「知る限りにおいて他社の権利を侵害していない」という表明保証を求めますが、それだけでは不十分です。

主要製品やサービスについては、買収側が独自にFTO調査(クリアランス調査)を行い、「地雷」となる他社特許が存在しないかを確認する必要があります。前述のボネージの事例のように、買収直後に巨額の賠償請求を受けるリスクを排除するためには、業界内の特許紛争動向や、競合他社(パテントトロール含む)の特許網を分析することが不可欠です , 。

知財デューデリジェンスの具体的な手順と実務プロセス

効果的なデューデリジェンスは、体系的なプロセスを経て行われます。一般的な法律事務所や知財コンサルティングファームでは、以下のようなフローで調査が進行します , 。

- 戦略策定とキックオフ: 買収の目的(技術獲得、市場シェア拡大、人材獲得など)を明確にし、調査の重点領域、予算、期間を決定します。

- 資料開示と精査: 売り手からバーチャルデータルーム(VDR)を通じて開示された特許リスト、ライセンス契約書、過去の訴訟記録、社内規定などを精査します。

- 詳細調査とインタビュー: 書面だけでは分からない実態を把握するため、対象企業のCTO(最高技術責任者)や知財担当者へのインタビューを実施します。「開発段階でどのような他社特許対策を行ったか」「未出願のノウハウはどう管理されているか」といった質問を通じて、知財ガバナンスのレベルを測ります。

- リスクの定量化と報告: 発見されたリスク(所有権の疑義、チェンジオブコントロール条項、侵害リスクなど)について、その発生確率と事業への影響額(損害賠償額、ライセンス料、設計変更コスト)を試算し、報告書にまとめます。

- 取引条件への反映: 重大なリスクが見つかった場合、買収価格の減額(ディスカウント)、クロージング条件(取引実行の前提条件)への追加、あるいは表明保証・特別補償条項によるリスクヘッジを最終契約書に盛り込みます。場合によっては、特定のリスクが解消されるまで代金の一部を預託する(エスクロー)措置も検討されます , 。

戦略的な知財の収益化とM&A後の価値創造

デューデリジェンスは、リスクを発見するという「守り」の側面が強調されがちですが、同時に買収後の価値を最大化する「攻め」の起点でもあります。M&Aによって取得した特許ポートフォリオの中には、統合後の新事業には直接使用しないものの、他業界にとっては高い価値を持つ「非コア特許(Non-core Patents)」が含まれていることが多々あります。

非コア資産のカーブアウトとライセンス活用

多くの企業において、M&Aで取得した特許の大部分は活用されずに放置されています。ある調査によれば、買収された企業の特許のうち、実際に収益化のアクションが取られるのはごく一部であると指摘されています 。しかし、これらの休眠特許を積極的に**ライセンスアウト(使用許諾)**したり、カーブアウト(切り出し)して売却したりすることで、M&Aの投資コストの一部を早期に回収し、キャッシュフローを改善することが可能です。

例えば、ハードウェアメーカーを買収した際に付随してきたソフトウェア特許や通信特許は、異業種(IoT、物流、ヘルスケアなど)においてライセンス需要があるかもしれません。PwCなどの専門ファームも、プラットフォーム戦略やエコシステム形成の一環として、M&A後の知財統合(PMI)において収益化モデルを再構築することの重要性を説いています , 。

デューデリジェンスを知財収益化の契機に

デューデリジェンスの段階で、特許を「事業を守る独占権」としてだけでなく、「換金可能な金融資産」として評価(Valuation)しておくことが重要です。買収前に「この特許群は事業には不要だが、市場価値は〇億円ある」と評価できていれば、買収後の早い段階で売却やライセンスの交渉に入ることができます。

知財の収益化は、単なる「余り物の処分」ではありません。自社の技術が業界標準となるようエコシステムを広げるための戦略的ライセンスや、クロスライセンスによる他社特許の無償使用権獲得など、事業競争力を高めるための高度な経営戦略の一部です。M&Aという大きな変革のタイミングこそ、眠っていた知財資産を棚卸しし、新たな収益源へと転換する絶好の機会なのです , 。

(この記事はAIを用いて作成しています。)

参考文献リスト

M&Aにおける知財デューデリジェンス, 御堂筋法律事務所.

M&Aの買主が買収した企業の貸借対照表に未計上負債があることが表明保証条項違反であるとして補償等の請求及び損害賠償請求をした事案, M&Aトラブル・訴訟・裁判例.

Intangible Asset Market Value Study, Ocean Tomo.

Intellectual Property Reporting for Brands, INTA.

Latest Data Show That Intangible Assets Comprise 90% of the Value of the S&P 500 Companies, IP CloseUp.

Rolls-Royce Vickers patent due diligence case, Greenberg Traurig.

IP Due Diligence: The Art of Leaving Nothing to Chance, Withers Worldwide.

Sloppy Negotiating, Abysmal Due Diligence, University of Dayton.

Verizon Vonage Patent Litigation Lesson, Federal Circuit Caselaw.

Verizon v. Vonage Patent Litigation, Pillsbury Law.

Vonage Can’t Find Workaround, Pinsent Masons.

Vonage Loses Patent Claims to Verizon, S&P Global.

A Tale of Two Patent Infringement Cases, Prinz Law Office.

Rolls-Royce Vickers patent due diligence case, KTS Law.

Rolls-Royce Volkswagen trademark due diligence failure details, Foresight Valuation.

IP Due Diligence in M&A Transactions, von Briesen.

Mergers & Acquisitions: IP Due Diligence, Klemchuk.

Platformization Growth Accelerator, PwC.

IP Monetization 101, ShareVault.

Data Monetization Media Companies, PwC.

M&Aにおける知財デューデリジェンス, 御堂筋法律事務所.

Rolls-Royce Volkswagen trademark due diligence failure details, Foresight Valuation.

IP Due Diligence: Ex Post Facto, Federal Bar Association.

Volkswagen Rolls-Royce Due Diligence Mistake, Nasir Uddin.

Monetizing Intellectual Property, Swiftwater & Co.

Monetizing Intellectual Property, Swiftwater & Co.

Vonage Can’t Find Workaround, Pinsent Masons.

The Importance of Intangible Asset Investment, METI.

Ito Review 3.0 SX Edition, METI.

Failure of Patent Due Diligence in M&A, Federal Bar Association.

Bright Ideas: IP Due Diligence Failures, KTS Law.

Intangible Asset Market Value Study, Ocean Tomo.

Ocean Tomo Intangible Asset Market Value Study Report, Ocean Tomo.